En los últimos días se dieron a conocer varias encuestas y relevamientos, que muestran con distintos matices una caída en la imagen del gobierno de Javier Milei. De un lado se difunden como lapidarios de lo que vendrá, del otro lado se combaten como simples operaciones o manotazos de ahogado de una oposición desesperada. Como siempre, a nosotros como inversores nos interesa analizar los datos, e intentar sacar conclusiones para nuestras inversiones.

El estudio que más relevancia tomó en estos días fue el de Latam Pulse. Se trata de una iniciativa conjunta entre AtlasIntel y Bloomberg, que proporciona datos sobre la situación política, social y económica de siete países latinoamericanos, entre los que lógicamente se encuentra Argentina. AtlasIntel es una empresa brasileña, que ganó relevancia porque ha anticipado varios resultados electorales con gran éxito, entre ellos el triunfo de Milei en 2023. Y a esto se suma que Bloomberg es uno de los medios de noticias más respetados del mundo financiero.

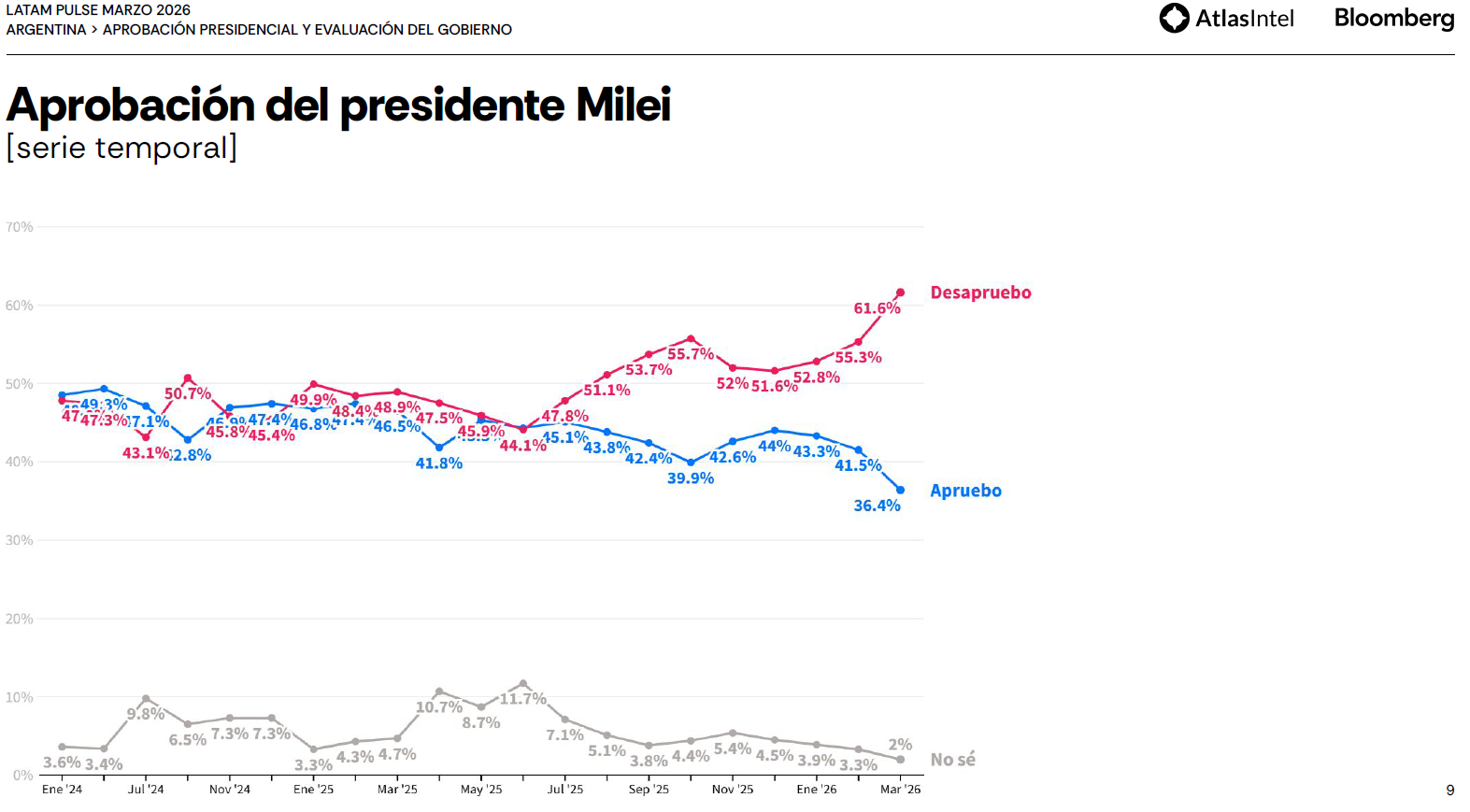

La última encuesta que realizaron y publicaron muestra que la aprobación de Milei ha caído, en marzo de este año, al nivel más bajo desde que asumió la presidencia. Una baja de 5 puntos contra febrero, para alcanzar 36,4%, junto a una suba en la desaprobación hasta casi 62%. Esto se debería a un mix de causas entre las que se destacan denuncias de corrupción, desempleo, y escepticismo por los resultados de los acuerdos alcanzados con Estados Unidos. A esto se suma que por primera vez, la imagen de Milei se encontraría por debajo de un referente de la oposición como Axel Kicillof.

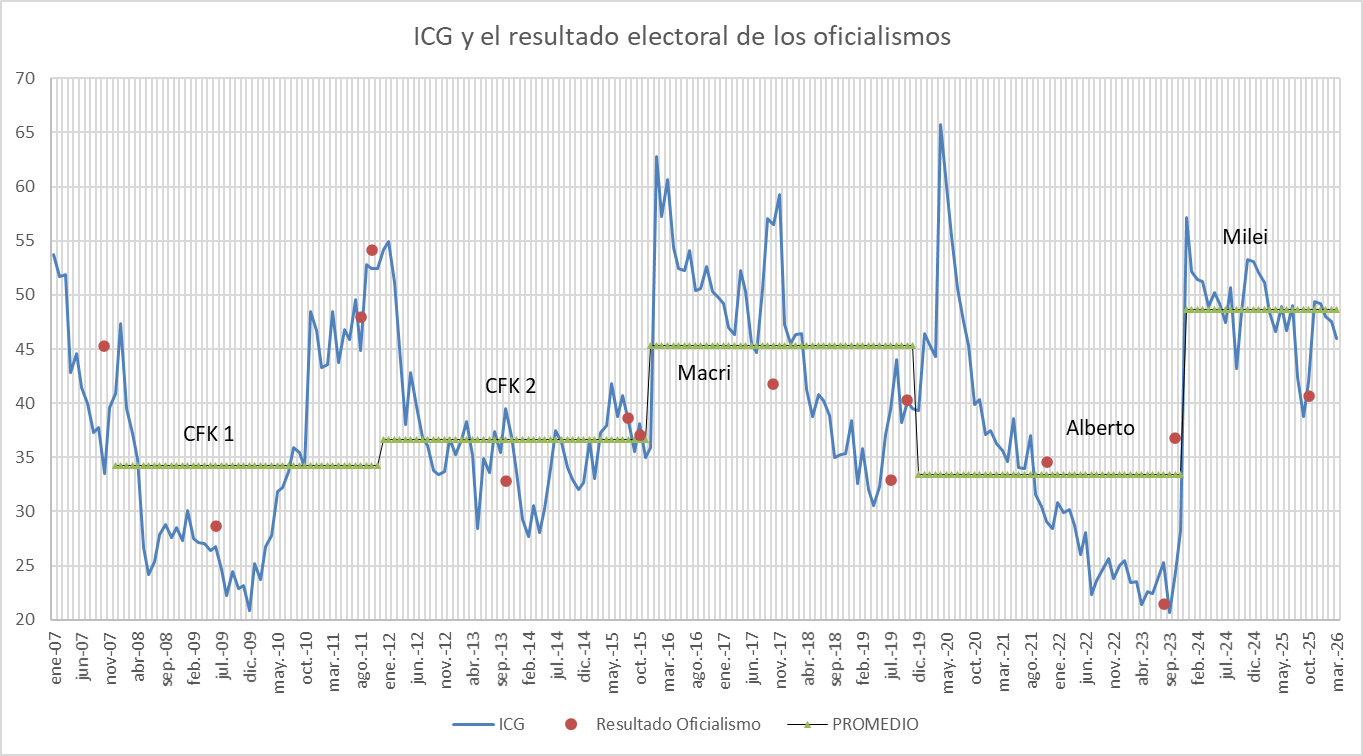

Aunque vale la pena resaltar que también en estos días se dio a conocer otro relevamiento. Nuestro favorito, y el que nos ha dado grandes alegrías al momento de estimar resultados electorales: el Índice de Confianza en el Gobierno (ICG) de la Universidad Torcuato Di Tella y Poliarquía. Este índice, sin ser una encuesta electoral, muestra un altísimo porcentaje de éxito para predecir resultados electorales para los oficialismos.

El ICG de marzo mostró una leve caída (1,6 puntos), pero se mantiene en niveles relativamente altos que muestran que si hoy hubiera elecciones, el oficialismo podría obtener alrededor de 46% de los votos. Esto gracias al fuerte repunte que experimentó luego de ganar las recientes elecciones legislativas. Aunque vale la pena recordar, que esta encuesta se realizó entre el 4 y el 13 de marzo, por lo que no incorpora el escándalo de presunta corrupción por parte del Jefe de Gabinete, Manuel Adorni.

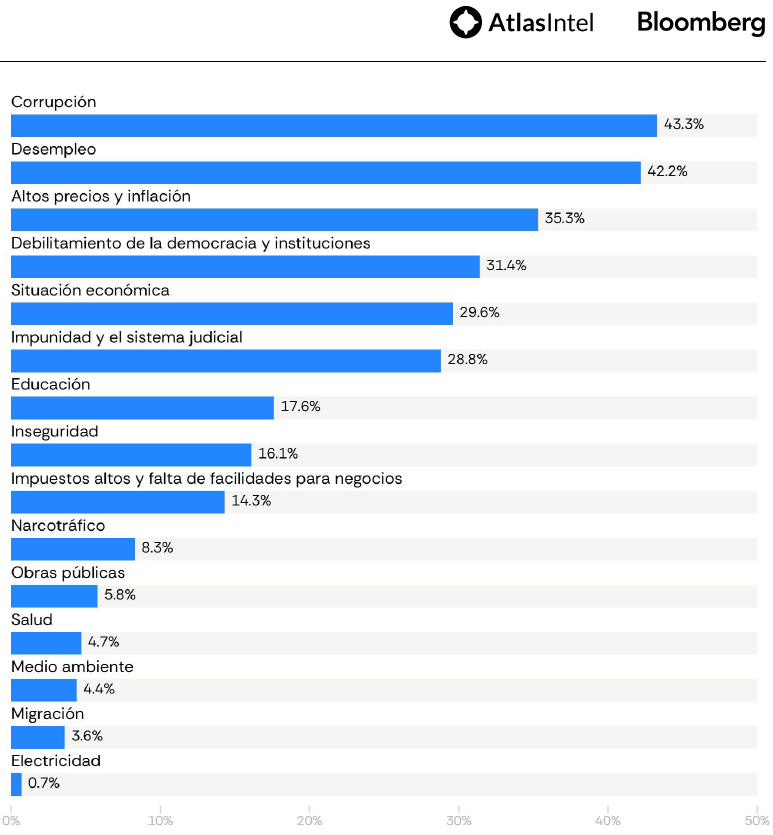

Al margen de estos números, que no deberían ser tomados con tanta significancia en un año sin elecciones, es interesante analizar aspectos cualitativos. La encuesta de AtlasIntel muestra que los principales problemas de acuerdo a los argentinos en la actualidad son la corrupción, el desempleo, y en tercer lugar la inflación.

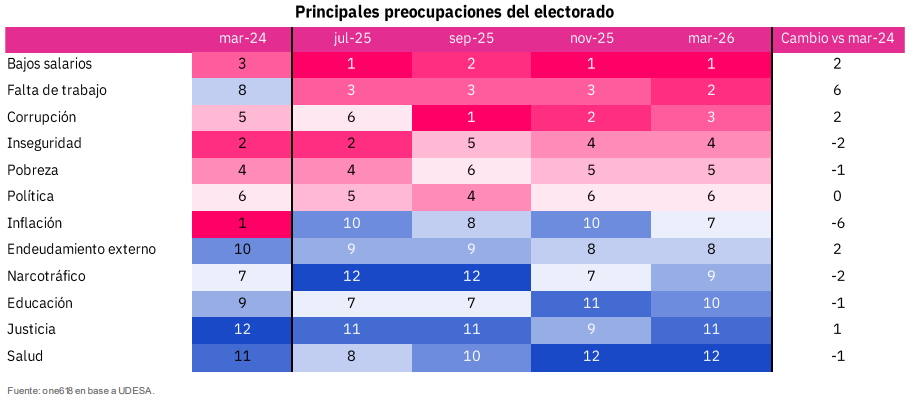

Por su lado, la encuesta de marzo de la Universidad de San Andrés coloca entre las principales preocupaciones del electorado, en primer lugar a los bajos salarios, luego la falta de trabajo, la corrupción, la inseguridad, la pobreza, la política, y recién en séptimo lugar a la inflación.

Ahora que conocemos los números. ¿Qué aspectos nos parecen relevantes como inversores? En primer lugar que los números desde el punto de vista político no parecen ser lapidarios, sino simplemente para preocuparse y ocuparse. En un contexto donde la gente percibe debilidad económica, los escándalos de corrupción generan mayor eco. Probablemente con una economía robusta, y una mejora palpable del poder adquisitivo, todo lo demás pasa a un escenario secundario. Punto a favor de reforzar el ritmo de actividad.

En segundo lugar, debemos sumar las señales que venimos observando desde la economía. Donde la debilidad del mercado interno incluso se refleja en la punta de lanza del gobierno: el superávit fiscal. Menor actividad, equivale a menor recaudación, lo que obliga al gobierno a reducir el gasto, impactando en menor actividad, generando un círculo vicioso. Punto a favor de reforzar el ritmo de actividad.

En tercer lugar debemos resaltar: que los mercados financieros siempre se anticipan. Y pese a que los precios de los activos no han explotado, sí se han comportado mucho mejor que los de otros países en un contexto de altísima incertidumbre por la guerra. Una señal de que las acciones argentinas en un contexto de mayor tranquilidad, quizás podrían estar definiendo un quiebre alcista de la larga lateralización que vivimos luego de la fuerte suba post elecciones. Anticipación de un refuerzo al ritmo de actividad.

Merval Argentina en USD (azul) comparado con Brasil, S&P 500, Chile y Perú

Si a todo esto le sumamos lo que ya nuestros seguidores saben que esperamos para el segundo trimestre del año, en especial apalancados en la reactivación del crédito. Y para los que no saben de qué hablo pueden escucharlo en nuestro podcast del 11 de marzo pasado:

El resultado al que llegamos es que no podemos más que estar muy optimistas. El tiempo dirá si estamos en lo cierto, con nuestro activo favorito: las acciones argentinas.