Para muchos ahorristas sigue siendo muy difícil entender en qué invertimos cuando compramos acciones. Para los que llevamos muchos años en el mercado, el concepto es sencillo, directo, y eso muchas veces nos lleva a menospreciar lo lejos que estamos en materia de educación financiera de que un concepto tan sencillo como este, quede claro. Sin duda, gran parte de esa culpa está de nuestro lado.

Cuando uno compra acciones de una compañía, compra algo tan sencillo como una participación en el capital de una compañía. Sí, por más que esa empresa valga miles de millones de dólares, si invertimos cien dólares nuestros en esa empresa, ahora somos socios (aunque sea en una participación mínima) de la misma. Somos socios y parte de sus ganancias, y de sus pérdidas. De sus aciertos y de sus errores, al momento de correr el negocio.

Por eso es que nos sorprendemos cuando alguien dice “comprar acciones es una timba”. Si considerás que ser socio de Elon Musk en Tesla es una timba entonces sí. Si considerás que ser socio de Miguel Galuccio en Vista Energy es una timba entonces sí. Si considerás que participar del negocio de Google es una timba, entonces sí.

¿De dónde viene esa percepción de que es una timba?

El mercado de capitales es uno de los lugares más maravillosos que existe, probablemente uno de los mejores motores de desarrollo personal y de igualdad de oportunidades. Es un lugar que nos permite a todos, sin importar de dónde somos, ni cuánto tenemos, poder acceder a las mismas oportunidades de inversión. No hay barreras de entrada relevantes, todos podemos participar de grandes empresas, en los sectores que nos atraigan, en los países que queramos.

Pero el mercado de capitales, sí tiene algo que a la gran mayoría le cuesta entender: te muestra cuánto vale una empresa, un negocio, una oportunidad, todo el tiempo. El precio de las acciones cambia por segundo mientras está abierto el mercado. Y eso depende de los fundamentos de las empresas, de sus ganancias proyectadas, de un producto nuevo que lanzan, de las declaraciones de sus dueños, del clima del lugar donde operan, de una huelga de sus empleados, de la inflación, de las medidas económicas de los gobiernos, de cambios regulatorios, de innovaciones tecnológicas, del optimismo y del miedo de los inversores, del humor de sus clientes, de qué hace la competencia, de un terremoto, del noticiero, de un analista, de unas elecciones, y de un gran gran etcétera.

Y por eso los precios cambian constantemente, porque los precios no los determina un comité, ni una institución, ni nadie en particular. Los precios dependen de la oferta y la demanda. Los precios dependen de aquellos que ven una oportunidad y compran, y de aquellos que quieren o necesitan salir y venden.

Y esto mismo pasa con el precio de todos, absolutamente TODOS, los activos que existen. Lo mismo pasa con el valor de tu propia pequeña empresa, de tu almacén, de tu negocio, de tu casa, de tu departamento. La diferencia es que las empresas que cotizan en la bolsa reflejan su precio por segundo, mientras que los activos que no cotizan no tienen donde reflejarlo. Pero claramente están sujetos a lo mismo.

Si el precio del petróleo vuela por un conflicto geopolítico en medio oriente, y el precio de las acciones de YPF sube un 15%. El precio de las acciones de una pequeña petrolera que no cotiza en la bolsa, también sube, por más que no cotice en la bolsa. Por más que no lo veamos en vivo y en directo.

No hay peor ciego, que el que no quiere ver

Si las elecciones en Argentina las gana un gobierno anti mercado, que no respeta el derecho de propiedad y que espanta las inversiones, y el valor de los inmuebles se desmorona impactando en el precio de las acciones de IRSA. Creeme que también baja el precio de tu casa. Sólo que el precio de las acciones de IRSA las vemos en vivo y en directo. El precio de tu casa no.

Esto último genera una muy falsa sensación de seguridad. Muchos ahorristas prefieren invertir en activos ilíquidos, sin mercados transparentes, porque creen que como no ven el precio, el mismo no tiene cambios. Miles de veces escuchamos a inversores del rubro inmobiliario que dicen: yo compro departamentos porque nunca bajan de precio, y cuando uno le pregunta por los períodos en que los precios de los inmuebles se han destruido, responden “no pasa nada porque en ese caso no vendo, espero a que se recupere el precio”. Algo tan ridículo que no merece ser explicado.

Como dice el refrán, no hay peor ciego que el que no quiere ver. Compran activos ilíquidos porque si el mercado entra en un ciclo bajista, fingen demencia y esperan. Como no hay un mercado transparente y líquido que les muestre el precio en vivo, fingen que el precio de sus activos no ha bajado. Se autoengañan.

Incluso, lo más triste, es que terminan invirtiendo en activos más inseguros, más riesgosos y con menos potencial retorno, con tal de no tener que ver el precio y poder engañarse a sí mismo.

Argentina, tierra de oportunidades

Las acciones no son una timba. Los precios de los activos en Argentina son una locura, porque el riesgo político es demencial. Y una vez más lo estamos viendo en vivo y en directo. En el siguiente gráfico por ejemplo podemos ver el comportamiento en los últimos años del Merval (índice de acciones de empresas argentinas) en dólares comparado con el S&P 500 (índice de las principales 500 empresas de Estados Unidos), que deja más que claro la locura de invertir en Argentina y su volatilidad.

En mercados de alto riesgo, como Argentina, la verdadera timba, la verdadera inequidad está en el mal manejo de las estrategias de inversión. En el mal manejo de las emociones. En la ausencia de estrategias. Y eso es lo que explica por qué algunos ganan, y muchos pierden.

Estos mercados muy volátiles, generan muy grandes oportunidades, pero también destruyen a inversores no preparados. Como siempre digo, en este tipo de inversiones no triunfa el más inteligente, sino el que mejor maneja las emociones. El que logra comprar cuando todos venden, y vender cuando todos compran. El que logra comprar en el pánico y vender en la euforia.

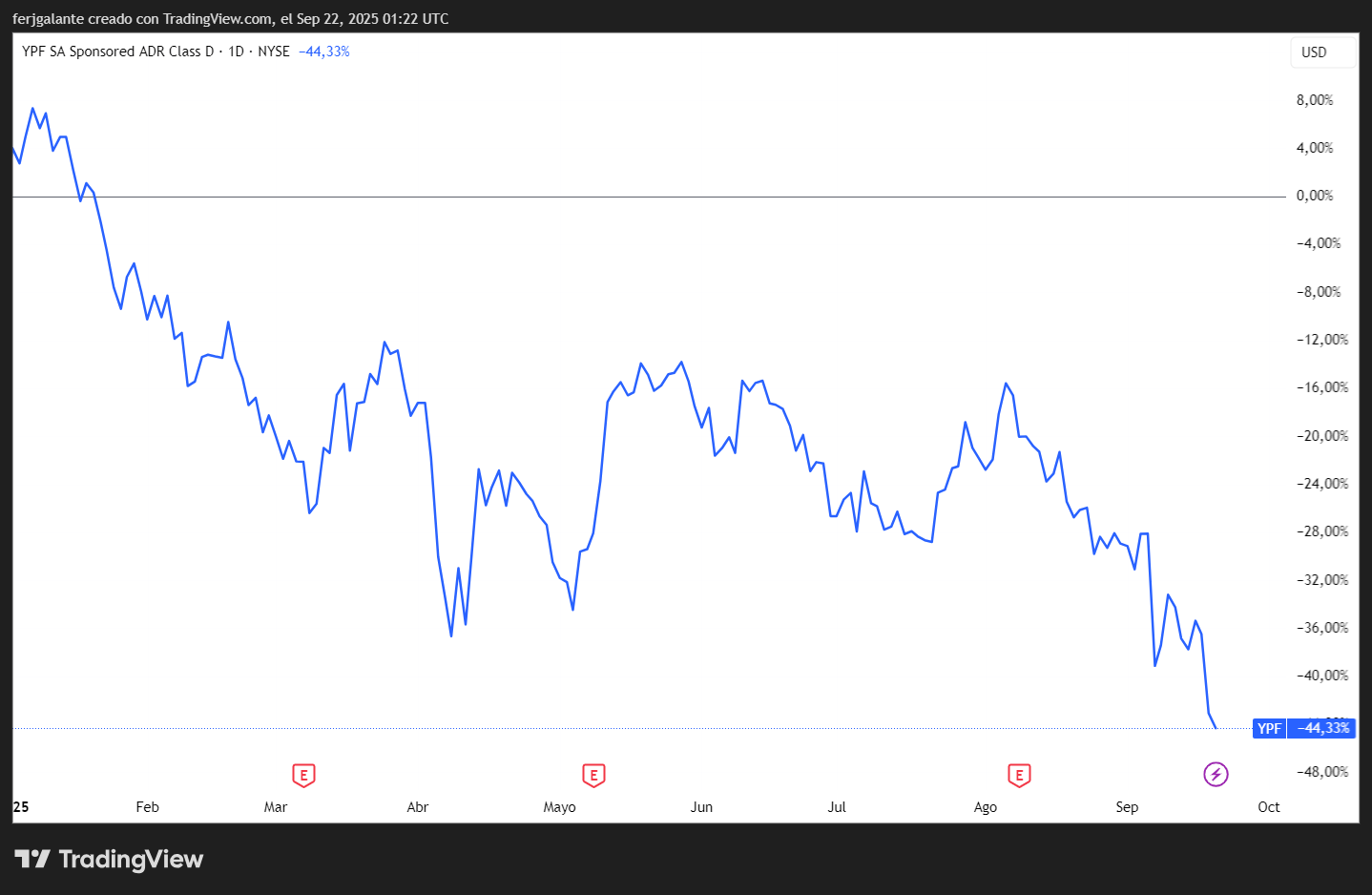

Vamos a un claro ejemplo. A principios del 2025 todo el mundo quería comprar YPF y la empresa lucía cara en muchas métricas. Hoy nadie quiere comprar, y muchos se apuran a vender con temor. Pero cuando nos sentamos a analizar encontramos que:

- la macro argentina no tiene ninguna similitud con la de 2019,

- las elecciones de medio término nunca definieron una presidencial,

- el contexto internacional es muy favorable para emergentes latinoamericanos,

- la tenencia internacional de activos argentinos es muy baja.

- Vemos que Vaca Muerta no para de crecer,

- que los retornos de las explotaciones en esa zona son espectaculares.

- Que los retornos y las ganancias de las empresas del sector energético son muy buenos.

- Que esas empresas gozan de regímenes especiales: con acceso preferente al mercado cambiario, con regímenes aduaneros especiales, con estabilidad fiscal, con libertad para distribuir dividendos.

- Y al mismo tiempo vemos empresas con ratios como precio sobre valor libro abajo de 1x,

- y con valuaciones relativas al crecimiento esperado del sector, que no se ven en ningún otro lado del mundo.

¿Entonces por qué sus precios están tan castigados? Porque estamos en modo locura, en modo pánico. Y una vez más, vemos a muchos haciendo lo contrario a lo que indican los libros. Vemos a muchos operando y vendiendo como rebaño. Dejándose llevar por el pánico. El tiempo, una vez más dirá si en realidad era momento de oportunidad, de comprar cuando todos venden, de comprar en el pánico. O como diría la célebre frase del Barón de Rothschild: “cuando hay sangre en las calles, compra”.