Antes de comenzar, un aviso importante: las próximas 2 semanas no estaremos publicando nuestro newsletter y volveremos en febrero.

Esta semana queremos replicar las conclusiones de un interesante informe de Bloomberg, que ratifica lo que venimos resaltando como estrategia clave para el 2026: hay que tener una estrategia activa de selección y de administración de los activos de nuestras carteras.

En los últimos años comprar las acciones tecnológicas más grandes de Estados Unidos y mantenerlas ha sido una gran estrategia muy ganadora. Pero en el 2025 ya no, perdió su eficacia, y en 2026 eso podría profundizarse.

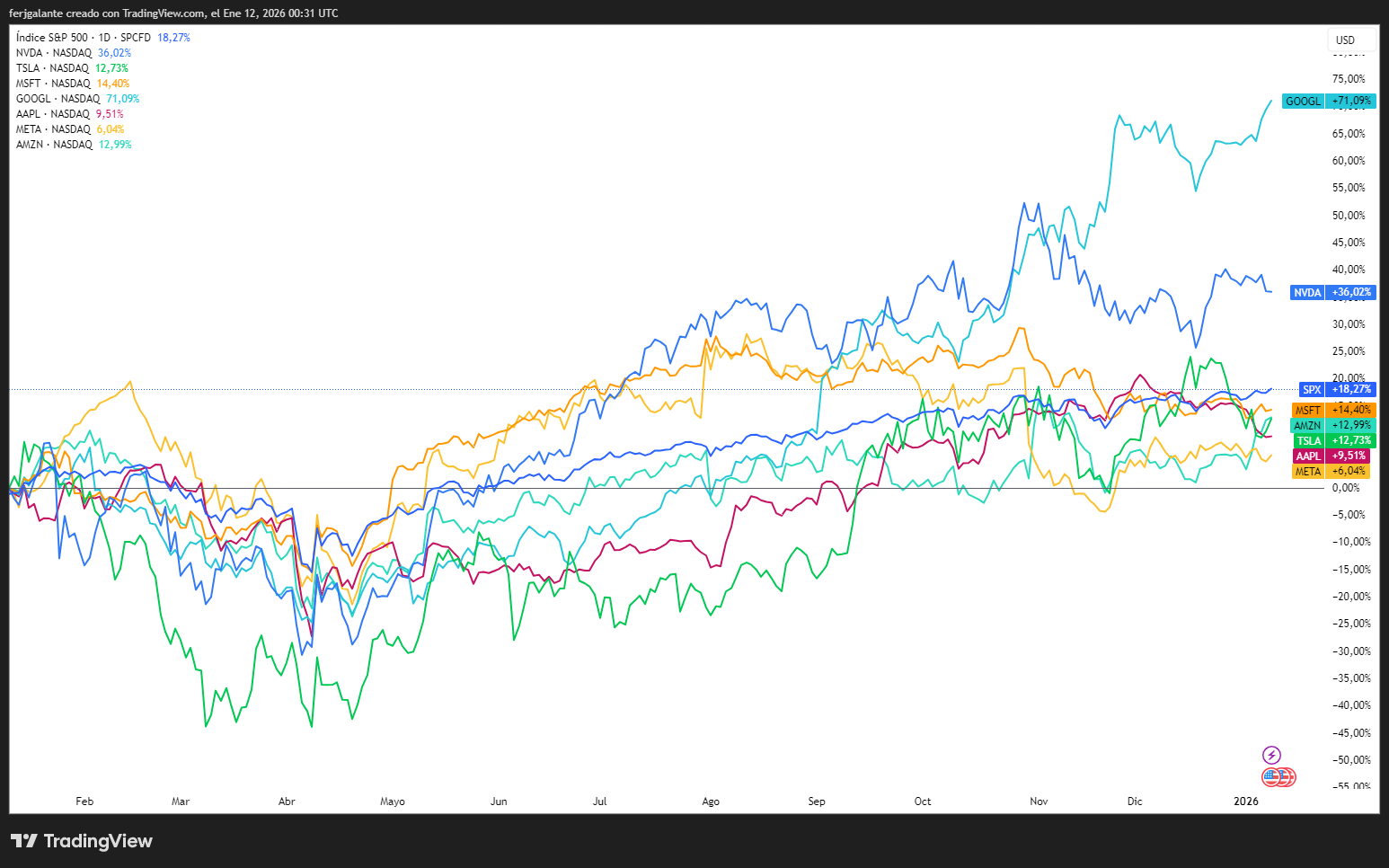

En 2025, la mayoría de las llamadas Siete Magníficas (Nvidia, Microsoft, Apple, Alphabet, Amazon, Meta y Tesla) tuvieron un rendimiento inferior al índice de las principales 500 empresas de Estados Unidos, el S&P 500. Se trata de la primera vez desde que la Reserva Federal comenzó a subir las tasas de interés en 2022. El grupo aún así registró fuertes ganancias en general, pero esos rendimientos estuvieron fuertemente concentrados en solo unos pocos nombres, particularmente Alphabet (GOOG) (GOOGL) y Nvidia (NVDA).

Las Siete Magníficas y el S&P 500

La mayoría de los estrategas esperan que ese desempeño desigual persista en 2026, a medida que el crecimiento de los beneficios se modera y los inversores se vuelven más escépticos sobre si el gasto masivo en inteligencia artificial generará rendimientos adecuados. Las primeras operaciones de este año han reforzado esa perspectiva, con el mercado general superando a los pesos pesados de la tecnología.

El mercado alcista de tres años ha estado dominado por las grandes tecnológicas (Big Tech), con Microsoft (MSFT), Apple (AAPL), Alphabet (GOOG) (GOOGL) y Nvidia (NVDA) impulsando más de un tercio de las ganancias del S&P 500 desde finales de 2022. Pero el impulso se está extendiendo a otros sectores a medida que se enfría el entusiasmo por el crecimiento impulsado por la IA.

Se espera que el crecimiento de los beneficios de las Siete Magníficas se desacelere hasta situarse en un porcentaje alto de dos dígitos en 2026, sólo modestamente por delante del resto del índice. Ese cambio está empujando a los inversores a ser más selectivos en lugar de tratar al grupo como un único índice.

Las valoraciones también se han vuelto menos extremas. Aunque el grupo sigue cotizando con una prima respecto al mercado, los múltiplos están muy por debajo de los máximos observados a principios de la década, lo que alivia los temores de una burbuja inmediata, pero ofrece menos margen para la decepción.

- Nvidia (NVDA) sigue siendo la apuesta preferida del mercado en IA, a pesar de la creciente competencia y la preocupación sobre cuánto tiempo podrán los clientes mantener ese fuerte gasto. El sentimiento de los analistas sigue siendo abrumadoramente positivo, incluso después de que la acción retrocediera desde sus máximos recientes.

- Microsoft (MSFT) se enfrenta a un mayor escrutinio. Sus masivas inversiones en centros de datos están reactivando el crecimiento de la nube, pero los inversores quieren pruebas más claras de que las funciones de IA integradas en toda su cartera de software se traducirán en beneficios.

- Apple (AAPL), por el contrario, se ha beneficiado de su gasto moderado en IA. Las fuertes ventas del iPhone y el riesgo de capital limitado ayudaron a que la acción repuntara el año pasado, aunque su valoración premium deja poco margen para un crecimiento más lento.

- Alphabet (GOOG) (GOOGL) ha surgido como una favorita del consenso tras convencer a los inversores de que puede competir agresivamente en IA mientras monetiza sus propios chips y modelos. Sin embargo, tras el fuerte repunte del año pasado, los analistas ven un potencial alcista limitado desde los niveles actuales.

- Amazon (AMZN) ha comenzado 2026 con fuerza tras haberse quedado rezagada el año pasado, con un optimismo renovado en torno a Amazon Web Services y a las ganancias de eficiencia derivadas de la automatización y la robótica.

- Meta Platforms (META) ilustra la inquietud de los inversores ante el gasto desenfrenado en IA. Tras elevar sus previsiones de gasto de capital, la acción retrocedió desde sus máximos históricos, dejando a la empresa bajo presión para demostrar que sus inversiones pueden impulsar los beneficios.

- Tesla (TSLA), por último, es un caso aparte. Su valoración refleja unas expectativas elevadas en cuanto a robótica y tecnología de conducción autónoma, más que en los beneficios a corto plazo, aun cuando los analistas pronostican un renovado crecimiento de los ingresos para el próximo año.

La conclusión para los inversores es clara: la era de comprar a las «Siete Magníficas» como una única operación se está desvaneciendo. En 2026, los ganadores y perdedores dentro de las grandes tecnológicas podrían divergir drásticamente, según el informe de Bloomberg News.