En los mercados existen conocidos adagios, es decir frases que intentan transmitir enseñanzas que perduran en el tiempo. Así como también existe un esfuerzo permanente por intentar identificar patrones de comportamiento en los inversores, y por ende en el precio de los activos, que permitan ganar dinero con poco esfuerzo.

Quizás una de las frases más conocidas y repetidas sea: “Sell in May and go away” (vender en mayo y marcharse). Esta frase, basada en el análisis del comportamiento histórico de los precios, indica que una buena estrategia es vender en mayo y recomprar después de octubre, para prepararse para el famoso “rally de Santa Claus” o rally de fin de año (otra frase producto de este tipo de análisis).

Vamos a lo que realmente nos importa como inversores: ¿es una buena estrategia? ¿Conviene ponerla en práctica?

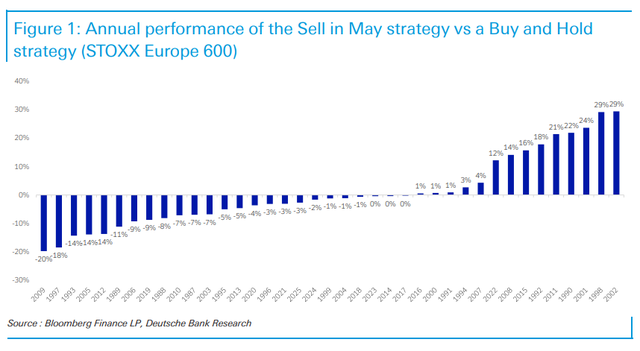

Un reciente análisis de los estrategas del Deutsche Bank apunta a ponerla en tela de juicio. El primer análisis lo hicieron con el índice europeo STOXX Europe 600. ¿Qué pasaría si vendemos el STOXX a fines de mayo y re compramos a fines de septiembre: un retorno anualizado del 9,0% desde el año 1987, comparado con uno de 7,4% si estuviéramos comprados todo el año. Aunque lo interesante es que la estrategia de vender en mayo tuvo peor performance en 25 de los 39 años analizados.

Lo anterior se debe a que vender en mayo logró ser mejor estrategia solamente por unos pocos años anómalos, particularmente 1998, 2001 y 2002. En esos años, no haber estado comprado en esos meses, ayudó a mejorar los retornos. Aunque si sólo miramos la última década, la estrategia fue peor en 8 de esos 10 años, es decir el 80% del tiempo.

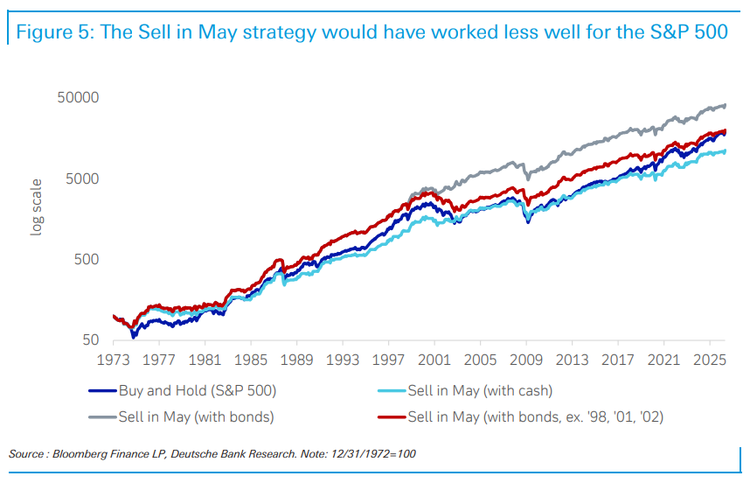

Pero ahora vamos a lo más interesante. ¿Qué pasa cuando analizamos la misma estrategia en Estados Unidos? En el caso del índice S&P 500, la estrategia de vender en mayo dió un retorno de 9,3% anualizado desde 1973, contra un 10,4% de la estrategia de estar comprados todo el año.

Aunque sí hubo una estrategia que dió un excelente resultado: la de vender el S&P 500 a fines de mayo, comprar bonos, vender los bonos a fines de septiembre, y recomprar el S&P 500. Esto también deja una lección: el altísimo costo de no estar invertidos, y de simplemente mantenernos en cash.

Por lo pronto, y como siempre, podemos concluir que un simple adagio parece no ser suficiente para armar una estrategia de inversión sólida en el tiempo. Sí podemos decir que es recomendable tener la guardia alta, y una estrategia de salida en caso de que 2026 sea uno de esos años anómalos que pueden arruinar el promedio histórico de nuestra cartera. Como reza otra famosa frase: prevenir siempre es mejor que curar.