Entramos en la recta final del año 2025, y como siempre nos gusta despedir el año viejo y comenzar el año nuevo con una muy sana práctica: revisar cómo anduvieron nuestras proyecciones, y preparar las nuevas. El ejercicio de revisión sirve para evaluarnos, pero esa no es su principal utilidad, sino que lo más interesante es aprender. Invertir implica, entre otras cosas, un constante proceso de aprendizaje e introspección.

¿Cuál será nuestro mapa de ruta? En la semana que pasó presentamos nuestras expectativas para el mercado internacional: https://ferjgalante.com.ar/guerra-tecnologica-ia-y-el-dolar-en-2026-por-que-la-gestion-activa-es-vital/

Hoy analizaremos cómo nos fue en el 2025 con nuestras proyecciones, y en las siguientes ocasiones cubriremos el mercado local.

Primero dejamos el link al artículo original donde presentamos nuestras expectativas para el año que estamos cerrando:

Dólar, tasa de interés y renta fija

Al comenzar 2025 la expectativa general era de una baja de tasa de interés en el año, o a lo sumo dos. Finalmente la Reserva Federal de Estados Unidos (Fed) nos dió 3 bajas de un cuarto de punto porcentual a lo largo del año. Lo interesante es que los 3 movimientos se concentraron en los últimos meses (septiembre, octubre y diciembre), y que las tasas largas (10 años) apenas se movieron a la baja (menos de 0,4 puntos porcentuales). Esto se debe a la marcada desconfianza sobre el futuro de la Fed, ya que Trump podría nominar como presidente de la entidad a una persona que no sea independiente, generando desconfianza en la política monetaria.

Tasa a 10 años en el 2025

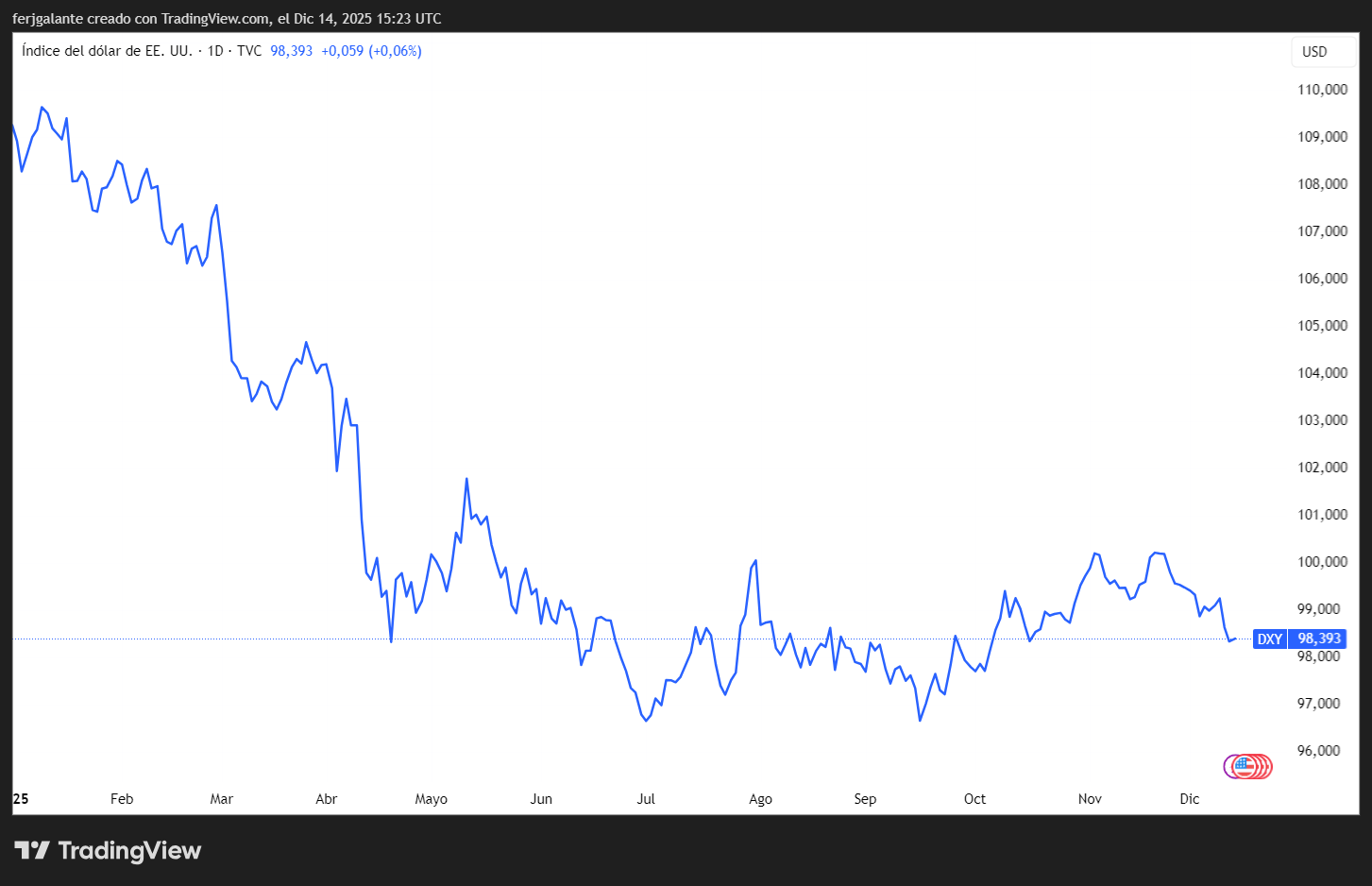

En materia del dólar se cumplió a la perfección lo que esperábamos. Mientras la mayoría de los analistas hablaban de que Trump podría traer un dólar fuerte, nosotros esperábamos todo lo contrario: debilidad del dólar como tendencia. El índice del dólar (precio del dólar contra una canasta de monedas) se debilitó alrededor de 10% en el año.

El índice del dólar en el 2025

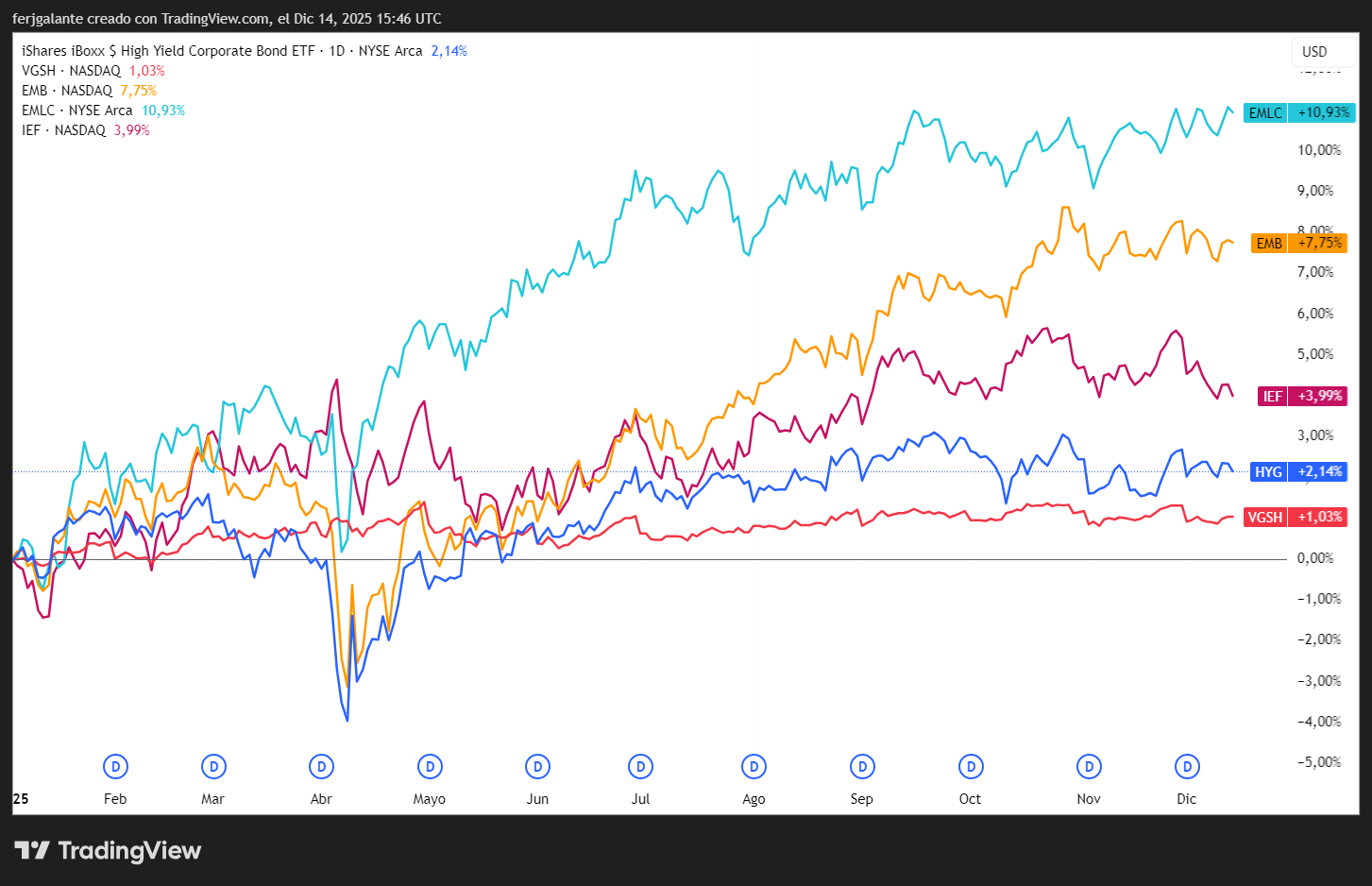

En materia de renta fija no veíamos valor en los bonos de alto rendimiento (high yield) o basura (junk bonds), y sugerimos priorizar buena calidad crediticia y en el tramo largo de 10 años. Finalmente la performance de los bonos basura no fue mala (línea azul), aunque se vieron superados por los bonos del Tesoro de Estados a 10 años (línea borgoña). Los ganadores indiscutibles: los bonos de mercados emergentes (línea naranja), y más aún las estrategias en monedas locales (línea celeste).

Renta fija en el 2025

¿Qué pasó en materia de acciones?

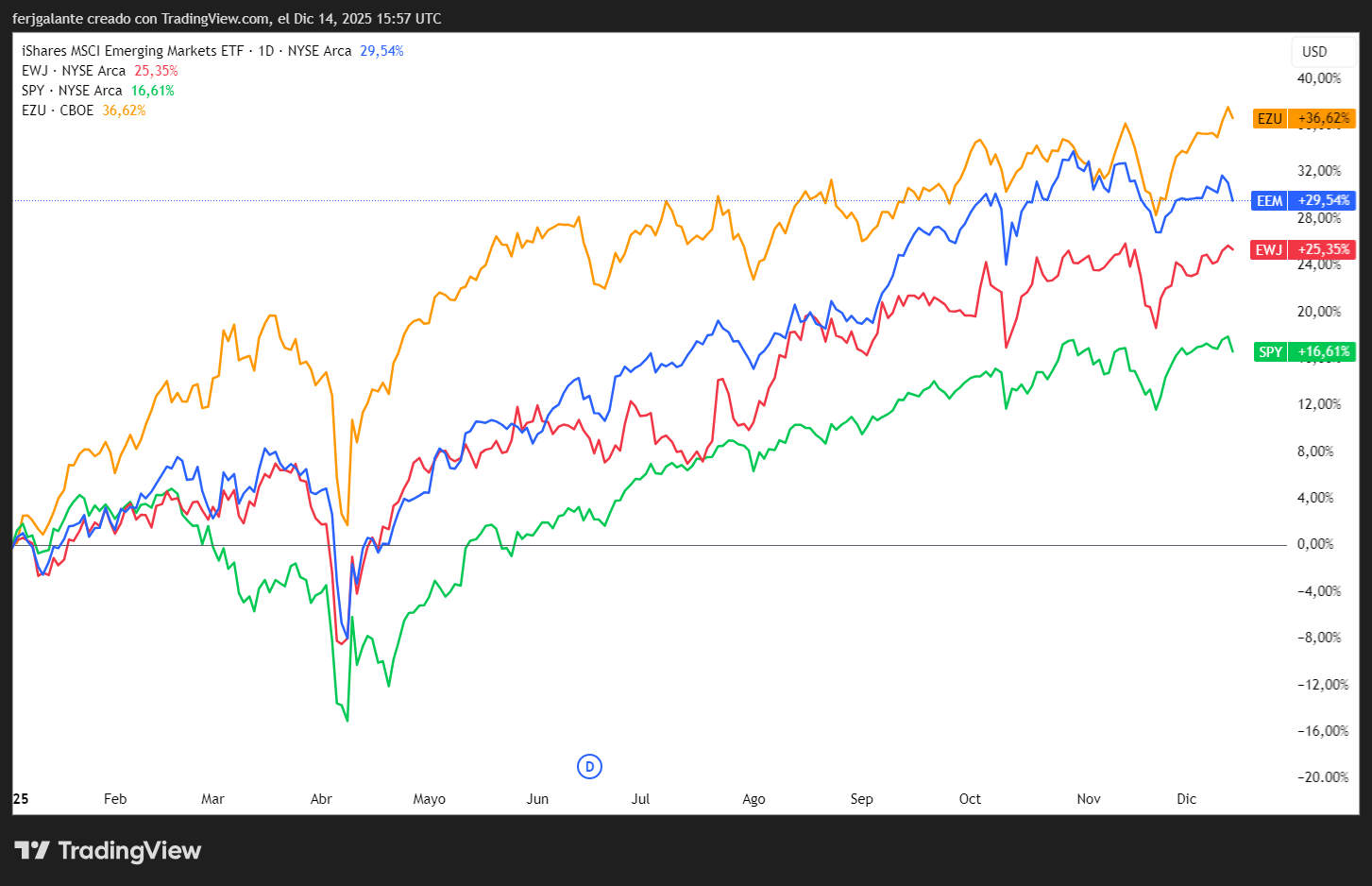

Acá tuvimos nuestra mayor sorpresa: la Euro zona (línea naranja). Esta región, que manifestamos no enamoraba como destino de nuestras inversiones, termina coronando como una de las mayores subas en el año. Dentro de Europa los motores fueron España e Italia, mientras que Francia y Alemania fueron los integrantes de peor performance.

Por otro lado, las acciones de Mercados Emergentes (línea azul) y Japón (línea roja) no decepcionaron, superando por más de 10 puntos porcentuales al S&P 500 de Estados Unidos (línea verde).

Acciones internacionales en 2025

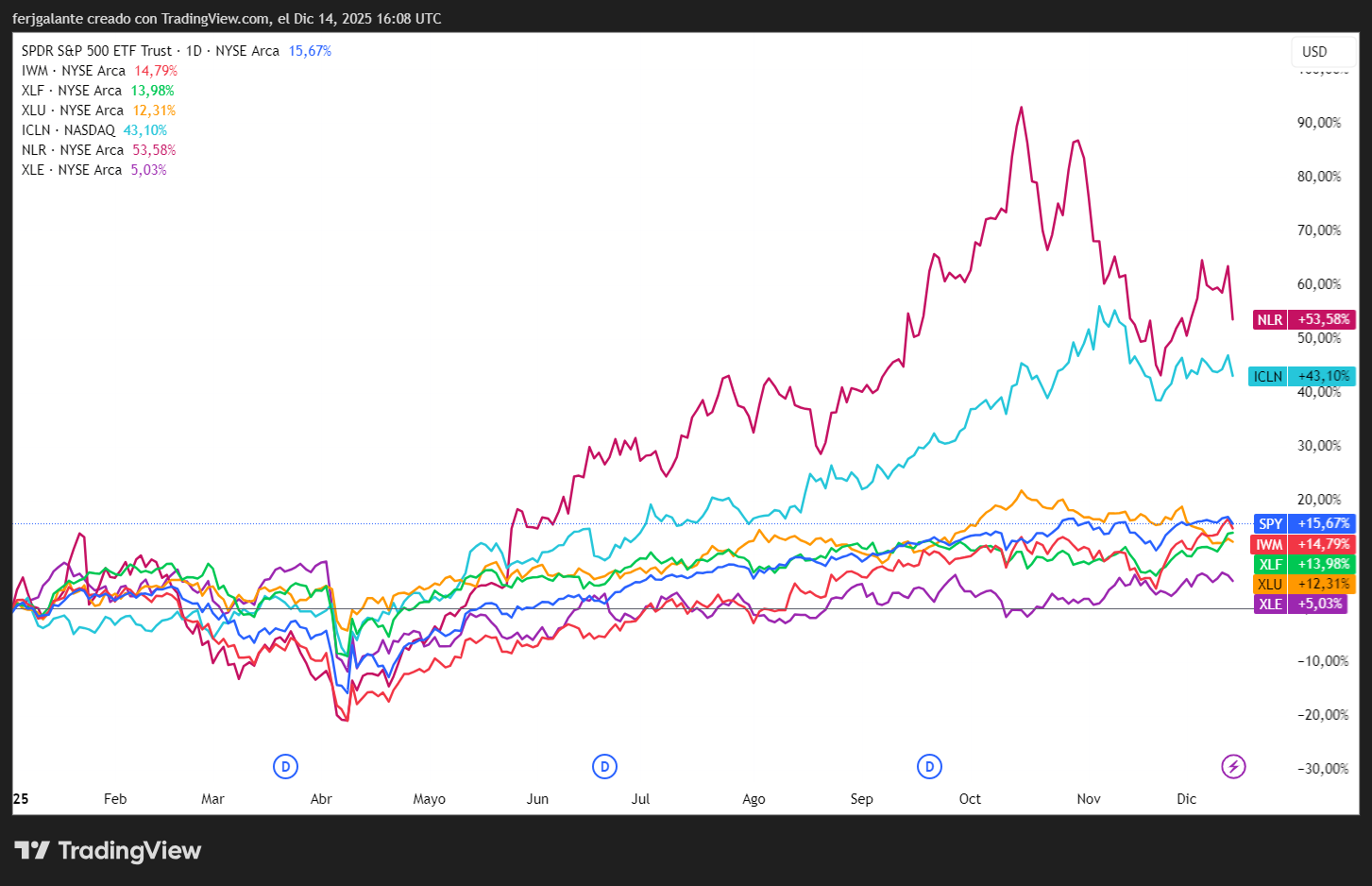

Por último, en materia de sectores, tenemos que decir que hubo una estrategia que nos dió grandes satisfacciones: la de invertir en energías relacionadas al aumento de demanda generado por las inversiones en Inteligencia Artificial (IA) (línea borgoña y celeste).

Sacando esto, el resto de los sectores (financiero, pequeñas y medianas empresas, y servicios públicos) no ofrecieron grandes diferencias en materia de rendimientos contra el promedio, representado por el S&P 500 (línea azul). Aunque sí se cumplió la mala performance del sector de petróleo y gas (línea violeta).

Podemos decir que en líneas generales las estrategias planteadas para el mercado internacional en 2025 nos dieron grandes satisfacciones. Por ello no debe sorprender que nuestro Fondo Internacional superó en retorno al índice de referencia, e incluso al índice de acciones tecnológicas. La próxima semana entraremos al mercado local, con lo que el 2025 nos dejó y qué esperar en 2026.