Hace poco más de un año desarrollamos por qué creíamos que el oro debía formar parte de toda cartera de inversión:

Luego, a mediados del 2025, actualizamos y ampliamos la visión al resto de los commodities:

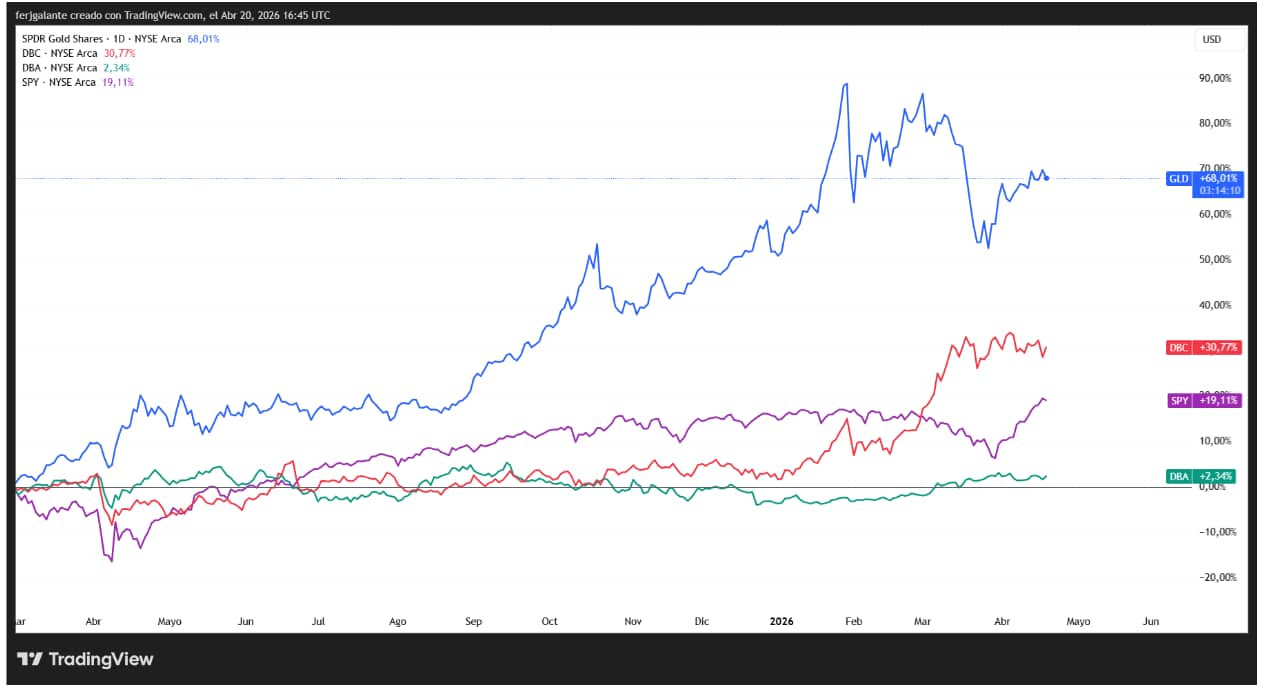

Y lo que podemos observar, es que desde entonces el ETF del oro (GLD) acumula una suba cercana al 70% directo, mientras el ETF de Commodities (DBC) acumula más de 30% superando al índice de la bolsa norteamericana S&P 500 (SPY). Mientras que el ETF de commodities agrícolas (DBA), sigue mostrándose atrasado en relación al resto.

GLD (azul), DBC (rojo), SPY (violeta) y DBA (verde) desde el 25 de febrero de 2025

Pero como siempre, lo importante no es lo que pasó, sino lo que esperamos hacia adelante. Y para comenzar, vamos a centrarnos en nuestra tesis de que el oro podría estar en un largo ciclo alcista, sostenido por la demanda de los bancos centrales, por el deterioro fiscal de Estados Unidos, y por una geopolítica más que compleja. Rápida conclusión: no sólo nada cambió, sino que todo se aceleró.

En este último tiempo los inversores en oro aprendieron una lección que muchas veces parece ser contrafáctica a una creencia popular: que el oro es un activo de refugio. Pero la realidad es que cuando explotó la guerra en Medio Oriente, el oro no sólo no fue refugio sino que en el mes de marzo tuvo su peor performance desde el año 2008: una caída en torno al 12% en el mes. ¿Qué pasó? Lo mismo de siempre, cuando hay problemas el activo de refugio sigue siendo el dólar y las Letras del Tesoro de Estados Unidos. Por lo que los inversores desarman posiciones en oro para irse al dólar. Sí ya sé, más de uno debe estar pensando que esto es demencial, pero es lo que es. El dólar sostiene ese atributo logrado gracias a años de cumplimiento de sus compromisos.

También impactó con fuerza la expectativa de que el salto en el precio del crudo generará más inflación, y por ende eliminaría las expectativas de bajas en las tasas de interés en los próximos meses. Como ya sabemos el oro y las tasas de interés tienen una gran correlación inversa.

También debemos agregar que el oro venía de una suba superior al 60% en pocos meses, y era lógico ver una consolidación del precio, y una corrección. Las tensiones globales, junto con el salto en la volatilidad de los activos, operaron de excusa perfecta.

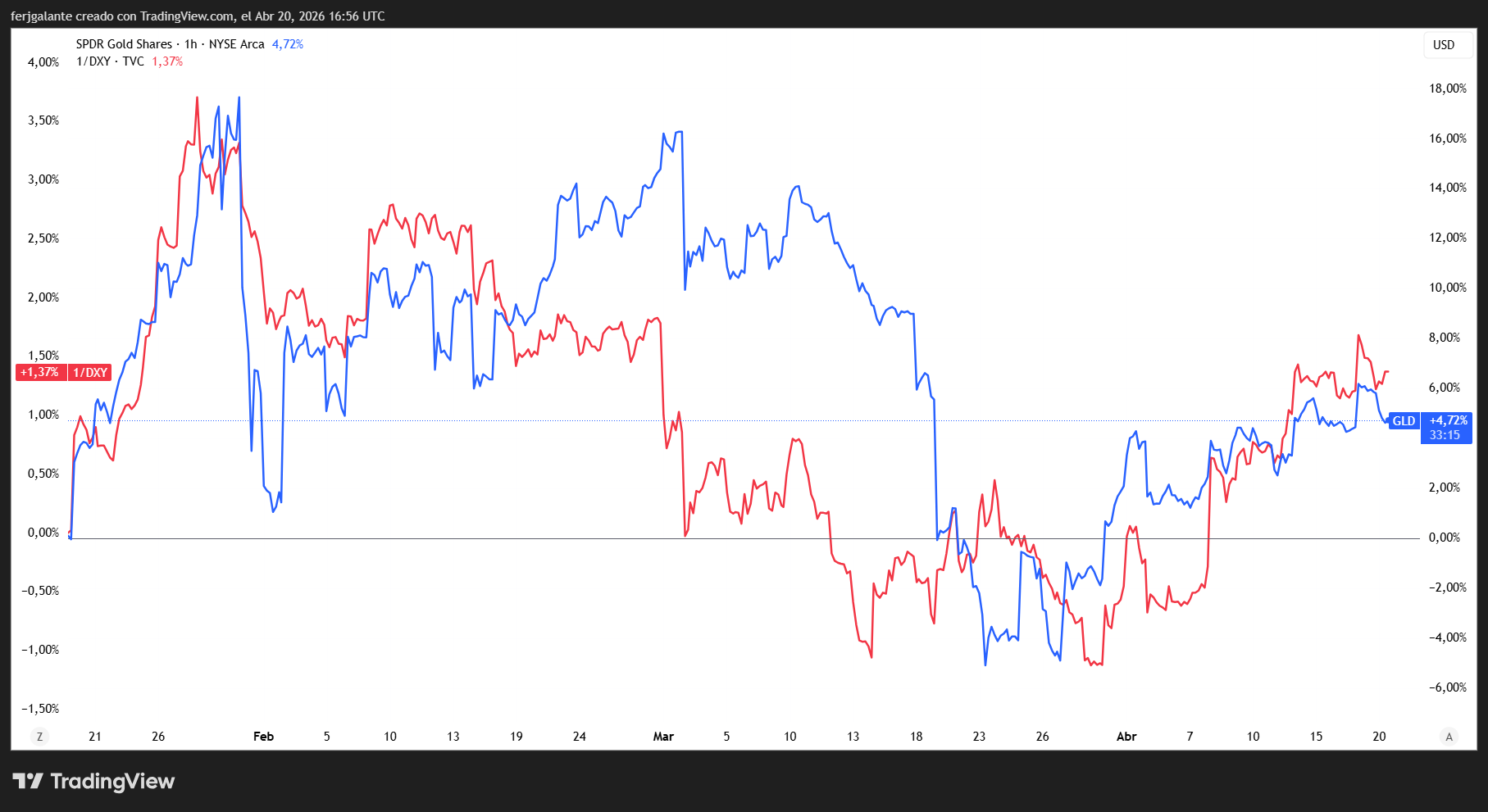

El oro (GLD – azul) y la inversa del índice del Dólar (DXY – rojo) en los últimos 3 meses

Pero lo más importante, desde mi punto de vista, es que Estados Unidos saldrá de esta guerra con mayor deterioro fiscal. Las guerras son gasto, y son mucho gasto. Cada misil, cada dron, cada avión que se mueve, cada barco, cuesta miles de millones de dólares. Más gasto, es más déficit fiscal, y más déficit fiscal es más emisión de deuda, y más deuda es más emisión de dólares. Cuando la guerra termine, el dólar saldrá indefectiblemente más débil de lo que ya estaba. Y Trump seguirá necesitando de bajas en las tasas de interés para poder sostener la tremenda deuda. Todo a favor del oro a la larga.

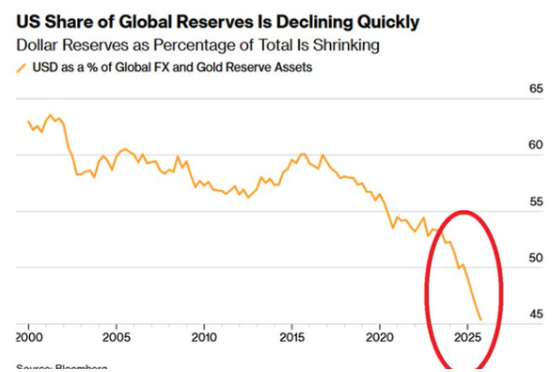

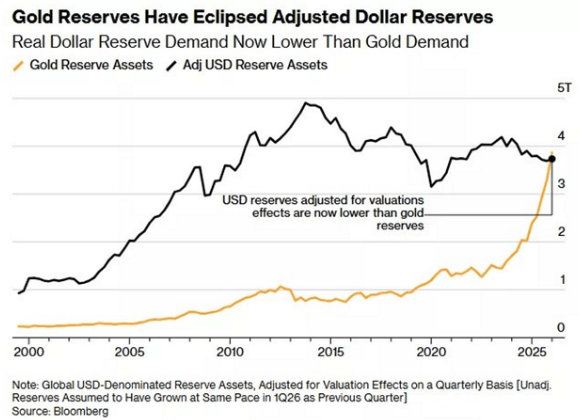

Algunos datos más. El valor de oro que tienen los bancos centrales en todo el mundo superó al valor de tenencias de bonos del Tesoro de Estados Unidos, por primera vez en más de 30 años.

El dólar sigue siendo la principal divisa en las reservas, pero su participación ha caído a alrededor del 45% del total, desde alrededor de 60% al comenzar la década.

Por último, hay un cálculo que circula mucho últimamente, y que se atribuye al banco Goldman Sachs: si apenas el 1% de los inversores individuales que hoy tienen bonos del Tesoro de EEUU decidieran rotar hacia el oro, eso significaría alrededor de USD 570 mil millones entrando a este activo. Por esa razón, otros bancos como JP Morgan ya hablan de estimaciones de precio en la zona de USD 6.300 la onza de oro para fin de año.

Por todo lo anterior, es que la tesis de inversión en oro, como también en plata, sigue siendo más que válida. La debilidad del dólar nos obliga como inversores a buscar alternativas. Con lo cual estos activos, a través de los correspondientes ETFs, deberían tener un lugar reservado en carteras diversificadas. ¿Cuánto? Dependerá claramente de cada perfil.

Algunos anuncios para cerrar:

- No olviden hacer su propio análisis de riesgo.

- Nada de lo expuesto es recomendación de compra, ni de venta.