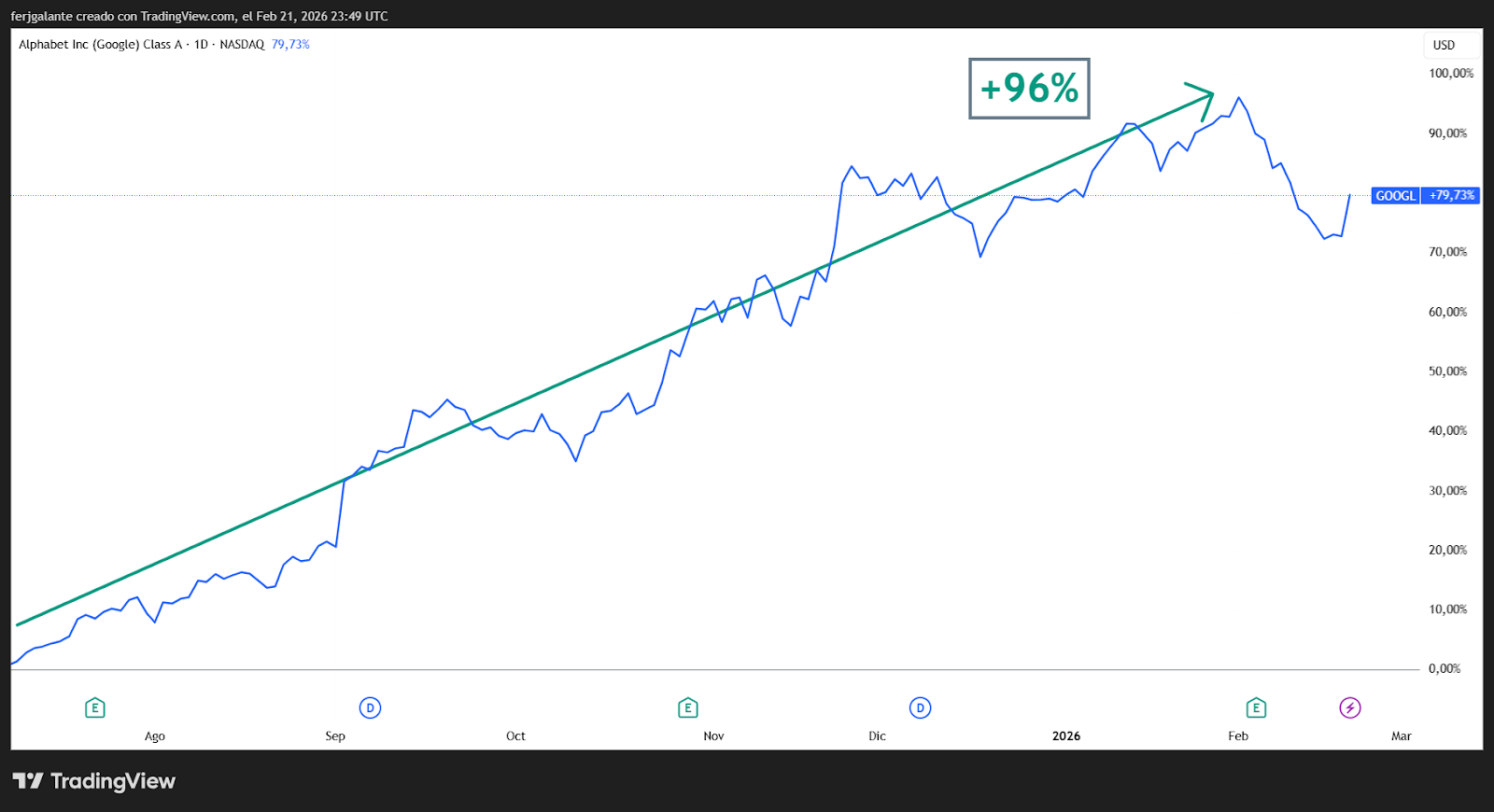

En julio de 2025, cuando todos dudaban de Alphabet (Google), planteamos una tesis simple: el mercado estaba ignorando los fundamentos, y al mismo tiempo asignando un peso extremadamente elevado a los riesgos. Para los que no recuerdan este artículo acá dejo el link:

Desde entonces las acciones de Alphabet experimentaron una suba superior al 90% en pocos meses:

Ahora, tras la reciente presentación de resultados de Microsoft (MSFT), siento un déjà vu. El mercado ha decidido castigar en exceso a Microsoft por sus niveles de CapEx (inversiones de capital) y una supuesta desaceleración en Azure (la nube de MSFT). Pero, ¿y si te dijera que el «problema» no es que Microsoft no pueda vender, sino que no tiene suficiente capacidad para entregar todo lo que le piden?

La narrativa simplista post-earnings se centró en que Azure «sólo» creció un 38% en moneda constante. Pero es clave mirar los detalles, el por qué:

- El cuello de botella: Hay una escasez inusual de chips en los centros de datos de Azure.

- La decisión consciente: Microsoft decidió, estratégicamente, mover capacidad de chips hacia productos de Copilot (donde los ingresos no se computan en la línea de Azure) en lugar de maximizar el crecimiento de la nube. Apostando a la carrera en IA.

- El dato clave: Si toda la capacidad de chips de los últimos dos trimestres se hubiera quedado en Azure, el crecimiento habría superado el 40%.

Es decir, Microsoft tiene una fila de clientes en la puerta y está construyendo el restaurante tan rápido como puede. Amy Hood (CFO) fue clara: «La demanda sigue superando la oferta disponible».

Otra métrica que podemos observar es la de RPO (Remaining Performance Obligations). Esta mide el total de ingresos contratados que una empresa espera reconocer en el futuro, pero que aún no ha facturado. El RPO ha alcanzado la cifra astronómica de USD 625 mil millones, ayudado por el crecimiento de las reservas comerciales en el trimestre, un 228%.

El otro gran factor de crecimiento es Copilot, el lugar donde podemos ver el impacto real de la IA generativa. 365 Copilot ya alcanzó 15 millones de asientos pagos, con un crecimiento de 160% interanual, y una tasa de ejecución de ingresos de USD 4 mil millones. Y los números muestran que aún tiene mucho margen para crecer.

Conclusión: el castigo parece ser excesivo. MSFT no tiene un problema de negocio, tiene un problema normal en la actualidad de posibilidad de crecimiento por cuellos de botellas. Esto se soluciona con tiempo e inversiones de capital (CapEx). Y cuando se solucione los ingresos pueden literalmente explotar. Al margen de eso, será clave ver en qué momento el mercado empieza a reconocer la oportunidad.

Para inversores agresivos puede ser momento de ir, paulatinamente, armando posicionamiento. Para inversores moderados, puede ser aconsejable esperar a ver señales de reversión técnica en el precio. En nuestra Cartera Agresiva Internacional ya estamos tomando posición. El tiempo dirá si estamos en lo cierto.