A Argentina se le alinearon los planetas, a la euforia por el resultado de las elecciones, al fuerte apoyo de un gigante como Estados Unidos, a la decisión popular de encarar las reformas necesarias para volver a ser un país normal, al contexto internacional, se le suma la expectativa de lo que podría pasar con el precio de los bienes que comercializa. Me refiero al precio de los commodities (materias primas). Hoy nos vamos a enfocar en este Asset Class (categoría de activos).

Como vengo desarrollando a lo largo del 2025, es clave para el futuro de nuestras carteras de inversión cambiar el chip que dominó en los últimos años. Lo que se dió en llamarse el excepcionalismo norteamericano, que consistía en tener sólo acciones de Estados Unidos, terminó. Este año quedó confirmado que era hora de diversificar las carteras hacia otros activos.

Un activo que quedó en el olvido son los commodities. Aunque no para nosotros. Ya en el mes de julio planteamos que se podía venir un nuevo ciclo alcista para los commodities:

¿Y por qué volvemos 4 meses después con este tema? Porque han aparecido señales de que esa hipótesis puede estar a punto de comenzar. Vamos a analizarlas.

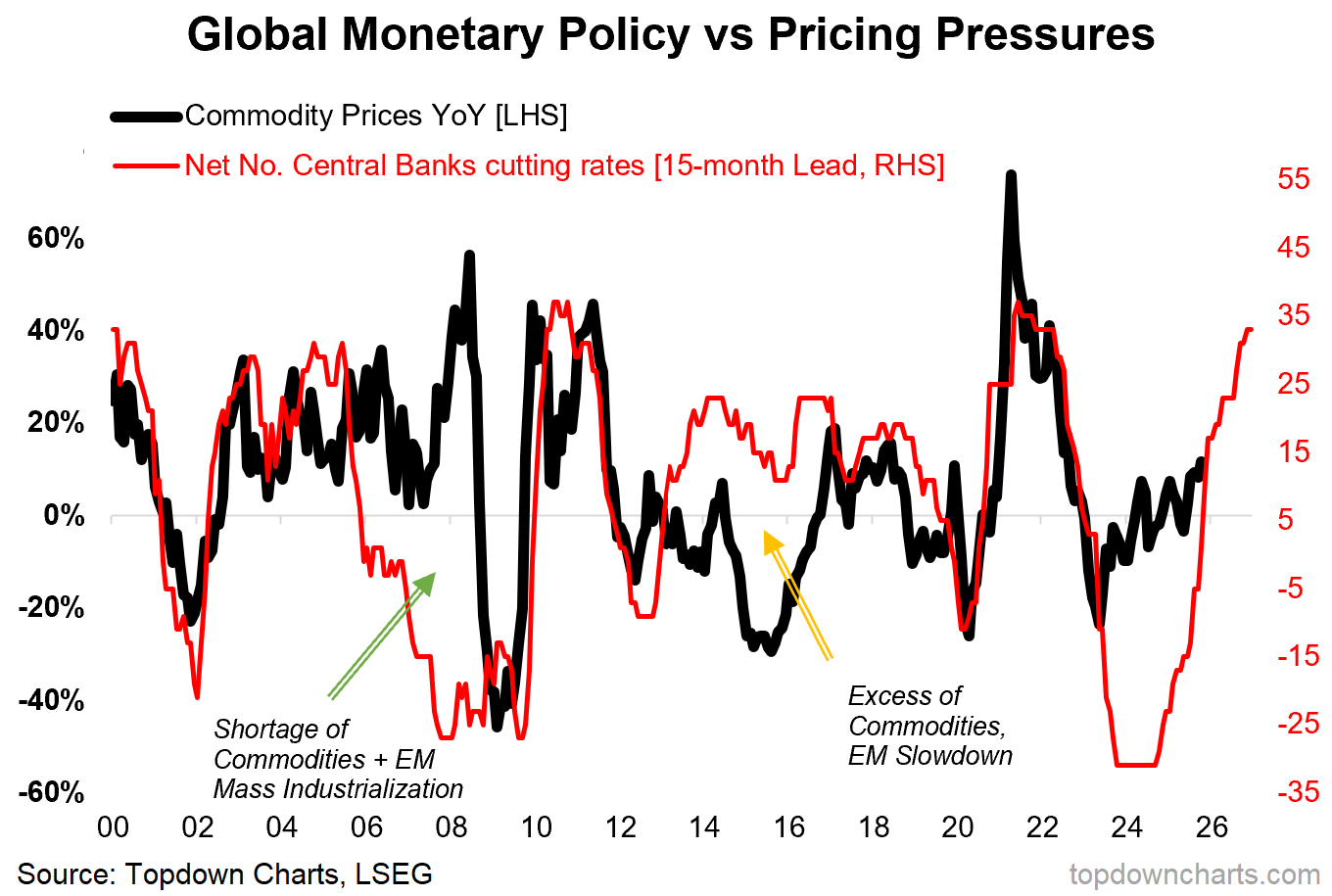

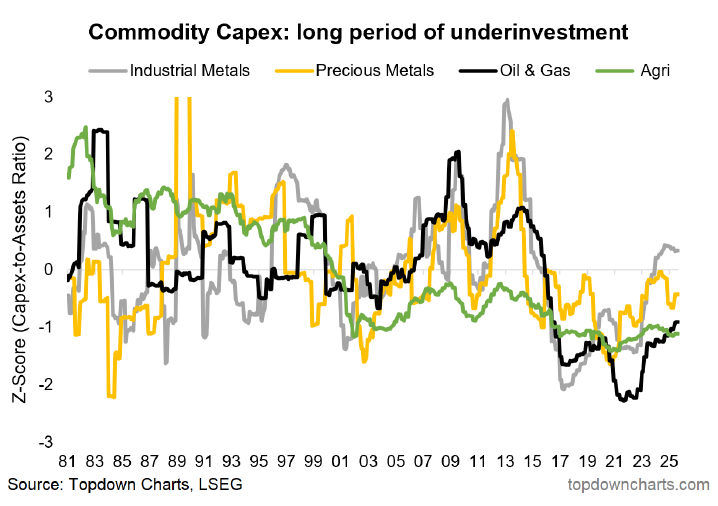

Existe una marcada correlación entre la variación del precio de los commodities (línea negra), y la cantidad de bancos centrales que se encuentran reduciendo las tasas de interés de referencia. Esa correlación, sólo se ha roto cuando hemos estado en presencia de una desaceleración en el crecimiento de los mercados emergentes (todo lo contrario a los que está sucediendo ahora), y cuando ha habido grandes excedentes de producción de commodities (lo que tampoco está ocurriendo ahora). Esto último queda en evidencia al ver las inversiones de capital en materias primas, en el siguiente gráfico.

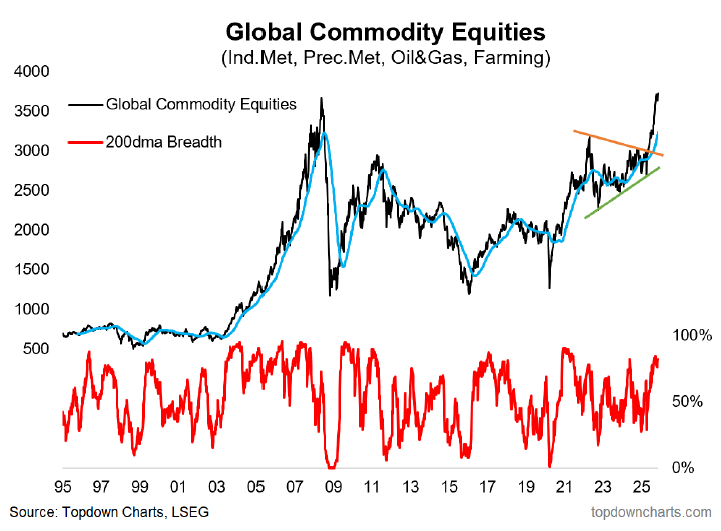

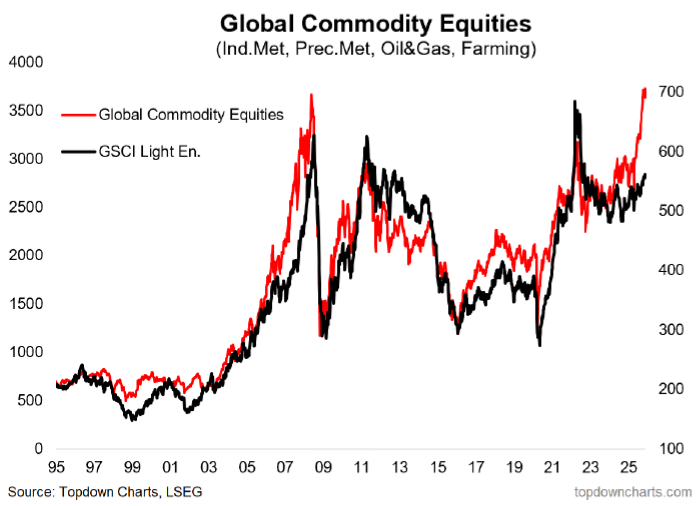

Lo interesante, es que las acciones de empresas dedicadas a la producción de commodities se han anticipado, y ya están generando quiebres alcistas.

Mientras que el precio de los commodities, aún no ha arrancado a la par del precio de las acciones. Y esa relación nunca se ha roto antes.

Conclusión: todo parece indicar que el momento de tomar posicionamiento en commodities como metales básicos, agrícolas, ganaderos y energéticos, ha llegado. Por supuesto será clave, como siempre, definir mediante qué instrumentos y con qué estrategia de entrada y de salida.