Valuaciones: la herramienta clave al invertir

↓

El número de 1 de las inversiones, Warren Buffet, nos enseña que precio es lo que pagás por un activo, y valor es lo que recibís a cambio de la compra de ese activo.

¿Y cuál es la diferencia entre precio y valor? Precio es simplemente lo que pagamos por un activo determinado. Valor es lo que realmente debería valer ese activo, considerando su capacidad de generar ganancias, sus condiciones, el modelo de negocio, etc.

Conclusión: el secreto es comprar barato (precio menor al valor), y vender caro (precio superior al valor). Eso es todo, ya no necesitás más nada para tener éxito en las inversiones. De nada.

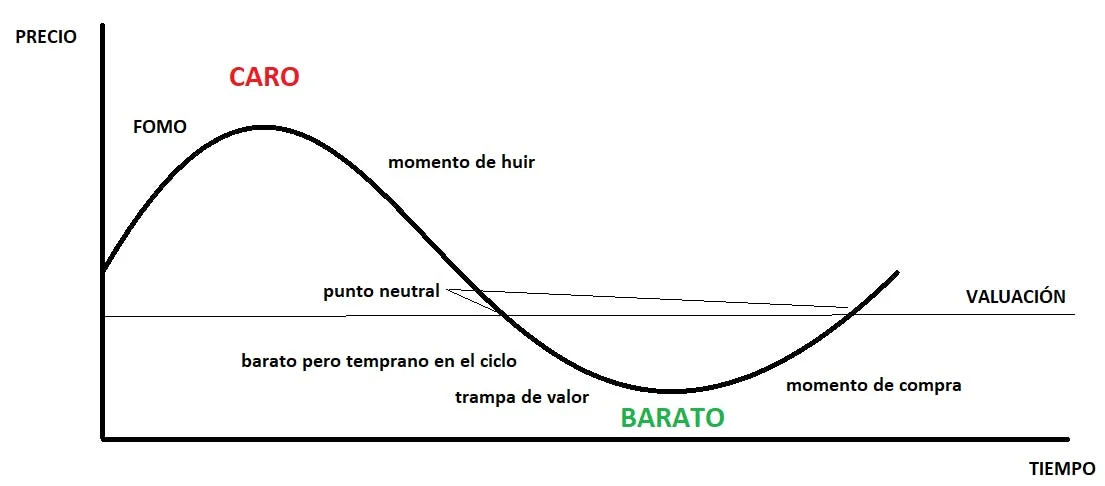

Sí ya sé, no es tan fácil. Por eso vamos a intentar entender cómo detectar valuaciones. Primero cuando hablamos del mercado, hablamos de nosotros, de personas, de inversores tomando decisiones de compra y de venta todos los días. Y, como todos nosotros, el mercado es un paciente psiquiátrico, que pasa por fases de pánico y euforia haciendo que activos muy buenos queden baratos, y que activos sin sentido lleguen a precios insólitos (hola memecoins).

Los ciclos en el precio de los activos

Y es en los extremos de esos ciclos donde aparecen las oportunidades. Pero de nuevo no todo es tan sencillo, algunos temas a tener en cuenta:

- Los que es barato hoy, puede seguir siendo barato por mucho tiempo (lo mismo para caro).

- Los que es barato hoy, puede seguir bajando y quedar mucho más barato (lo mismo para caro).

Por eso es clave entender que determinar si algo es caro o barato es sólo una parte del trabajo, luego viene algo mucho más complejo que es el timming o momento de entrar o salir. Aunque si sos un inversor de largo plazo, al estilo Warren Buffet, esto no debería interesarte tanto.

Un gran ejemplo de momentos donde el mercado puede estar irracional durante mucho tiempo fue entre 1997 y 2000, como antesala de la burbuja punto com del 2001. Durante esos 3 años el mercado ya daba señales de sobre-valuación y de extremos que preveían una corrección, sólo que el mercado siguió irracionalmente construyendo una burbuja que luego voló por el aire.

Índice Nasdaq 100 de acciones tecnológicas

En los años 2002/2003, 2008/2009, las valuaciones dieron claras señales de entrada, y probaron ser una gran oportunidad.

Algunos ejemplos de indicadores que podemos usar:

- Ratios entre el precio de las acciones y sus ganancias (en sus ditintas variantes).

- Ganancias de las empresas contra tasas de interés

- Indicadores de ciclo macroeconómico.

- Indicadores de valuación relativa entre distintos mercados.

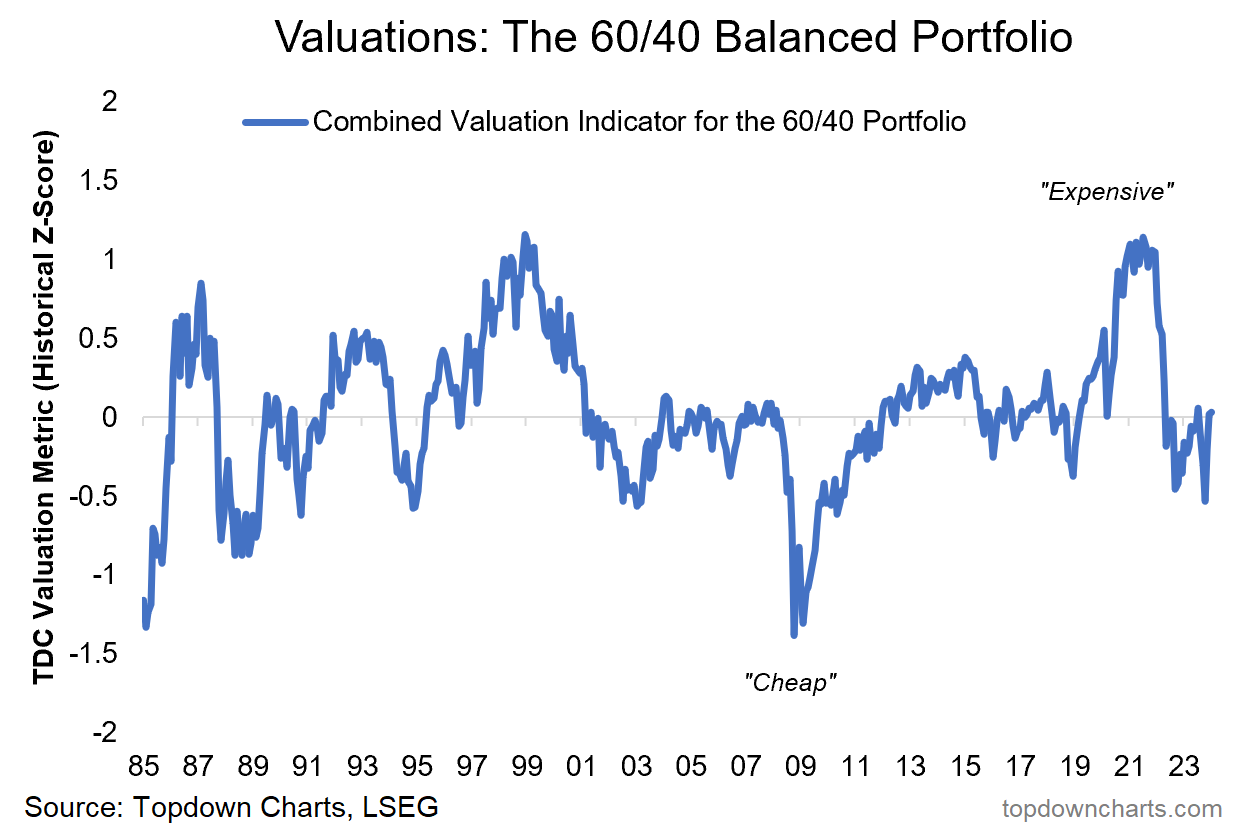

El ciclo macroeconómico es clave, porque es en gran medida lo que puede hacer que un activo caro o barato no corrija en el tiempo, pese a que tarde o temprano lo hará. En otra oportunidad profundizaremos más, el difícil concepto del timming.

Un ejemplo de esto lo vimos en 2021 (gráfico arriba), cuando algunos indicadores de valuación mostraban que tanto acciones como bonos norteamericanos estaban caros, y que por ende no convenía tener ninguno. El 2021 fue un año donde muy pocos activos se salvaron, sólo el cash y unos pocos commodities rindieron positivos ese año, y quedó en la historia como uno de los peores años para el mercado financiero.

Vas a encontrar a muchos críticos del uso de las valuaciones, en especial en el mundo de los «timberos», y que generalmente tienen poco éxito para mostrar en el largo plazo. Te pueden mostrar algún éxito suelto en un trade, algún éxito suelto en un ciclo donde estuvieron bien parados de casualidad, pero probablemente no puedan mostrarte consistencia en largos períodos de tiempo, y este es un juego de largo plazo.

Te doy un ejemplo clarísimo: fijate quienes son las grandes fortunas del mundo, y fijate cuantos son inversores de largo plazo que aplican algún método de valuación, y cuántos son pseudo traders que usan dibujitos nada más.

Una guia para el inversor de valuaciones

- Buscar valuaciones extremas.

- Identificar la fase del ciclo macroeconómico.

- Establecer una estrategia de inversión: entrada, qué espero, y salida. Junto a una revisión del marco de análisis.

¿Qué vemos hoy en materia de valuaciones?

- Las acciones de EEUU están caras, aunque hay diferencias por sectores (tecnología caro, pequeñas empresas baratas).

- Mercados emergentes se encuentran baratos.

- China en términos de valuación parece estar regalado.

- Commodities baratos.

- Bonos de EEUU baratos.

En el caso de Argentina, vemos que se encuentra barato a nivel global, pero no tan barato contra otros pares como Brasil por ejemplo. Esto puede darnos la señal de que es conveniente no estar completamente jugados a Argentina en este momento, y que pese a que hay valor también deberíamos tener otros emergentes en cartera para que nuestro riesgo esté más diversificado.

Ratio entre el Merval en USD y Brasil

Por último un gran ejemplo de acción que se encuentra cara por valuación es la niña mimada del mercado: Nvidia (la empresa encargada de construir los procesadores más usados en el mundo de la Inteligencia Artificil). ¿Esto significa que tengo que vender sí o sí esta acción?. NO. Significa que tenés que aplicar con mayor detenimiento lo que hablamos en nuestro anterior envío de tener una estrategia de salida con Stop Loss. Ningún indicador es 100% infalible.

Algunos anuncios para cerrar:

- No olviden hacer su propio análisis de riesgo.

- Nada de lo expuesto es recomendación de compra, ni de venta.

- Pueden compartir con todos los que se quieren sumar a nuestro newsletter el siguiente enlace: