Luego de muchas semanas vamos a volver a hablar de mercados globales. Y como hace tiempo no lo hacemos, vamos a actualizar un tema que venimos resaltando hace tiempo: la exuberancia con lo que operan los activos en el exterior, y los peligros que eso implica.

No es un tema nuevo, lo cubrimos en diciembre del año pasado, en “Euforia extrema: ¿El mercado está en su punto de quiebre?”

Como a mitad de este año en “El FOMO ataca de nuevo: ¿Estamos en las puertas de otra burbuja?”

Pero esta vez vamos a presentar otro factor, que se suma a los que ya hemos analizado al momento de advertir de la importancia de ser cautos, y de tener una clara estrategia de salida. En este caso vamos a hablar de un ingrediente fundamental para el desastre: el apalancamiento.

¿Qué es el apalancamiento? Algo tan sencillo como tomar deuda para incrementar nuestro posicionamiento en un activo que creemos que puede subir mucho. Obviamente, la expectativa de quien toma esa deuda para comprar más de un activo, es que la suba que tendrá ese activo será muy superior al costo de la deuda que toma. El problema del apalancamiento es cuando las cosas no salen como esperamos.

Si el activo sube menos que el costo financiero de la deuda, entonces debo más de lo que tengo. Y peor aún, si directamente el activo baja de precio. Pero eso no es todo: si la deuda que tomé, tenía como garantía el activo que compré, y ese activo baja de precio, entonces el que me prestó me va a pedir que aumente las garantías o que pague la deuda (la garantía ya no cubre el valor de la deuda). Lo que lleva a que los endeudados deban salir a vender masivamente ese activo, haciendo bajar aún más el precio, y generando una espiral de destrucción en el precio del activo en cuestión. Un claro efecto dominó.

Por eso, es que así como el apalancamiento puede ser un inflador para el precio de un activo (porque los inversores están comprando incluso por encima de su patrimonio). También puede ser el disparador clave para el desastre, y para la explosión de una burbuja.

¿Y por qué estoy hablando de esto? Veamos cómo está el mercado en estos momentos.

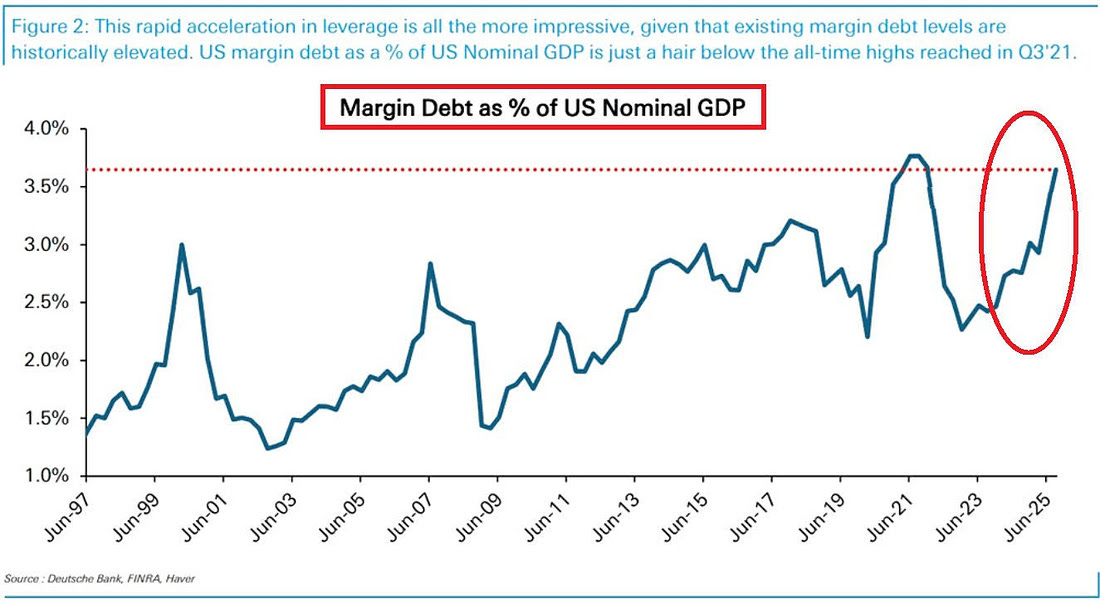

Hay distintas formas de apalancarse. La más común es tomar deuda con el broker que operamos, utilizando nuestros activos como garantía. Lo que se conoce como “margin”. Esa deuda en términos del PBI, en Estados Unidos, se encuentra en máximos vistos en la previa de la fuerte corrección del 2021.

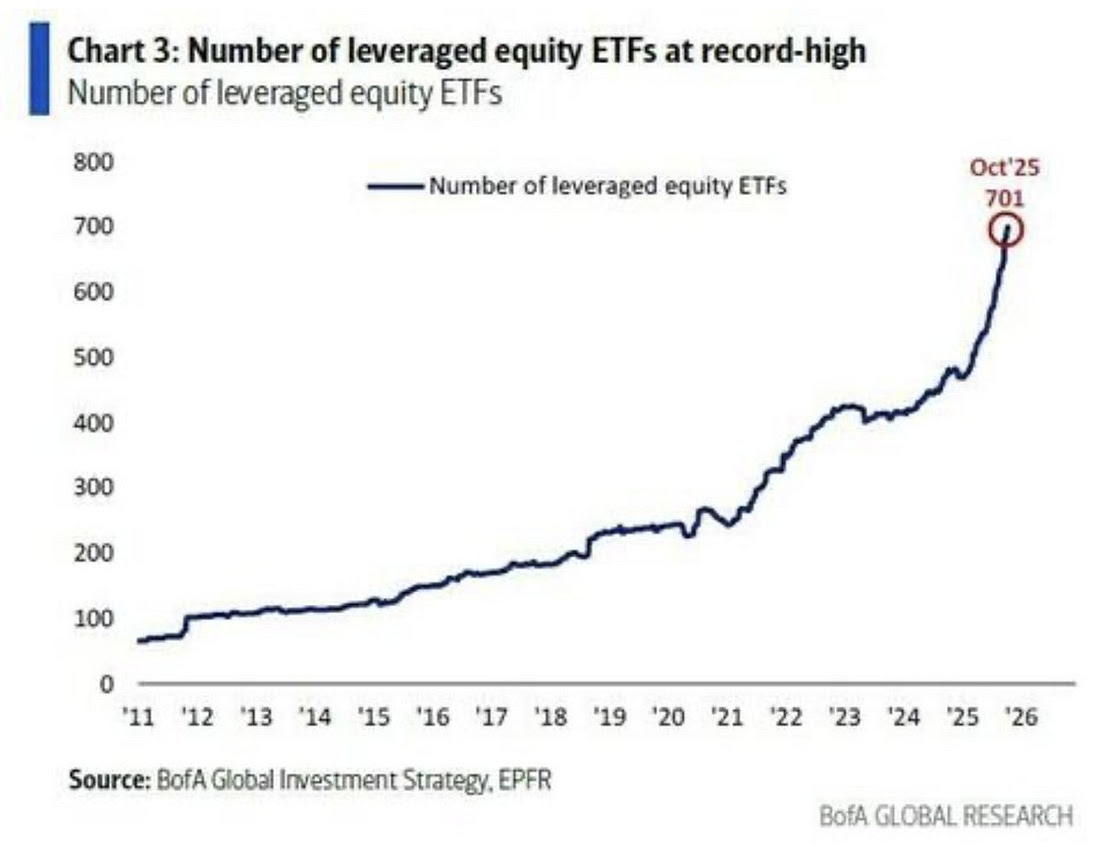

Otra opción, quizás más sencilla, son los ETFs apalancados. Ya todos conocen los ETFs, que no son más que fondos de inversión que cotizan como acciones, lo que nos permite entrar y salir de ellos cuando queremos. Comprando y vendiendo en el mercado. También existen ETFs apalancados, dos veces (2x) y hasta tres veces (3x). Es decir que el mismo ETF es el que se endeuda para incrementar la exposición, de esa forma si el activo en el que invierte el fondo sube un 2%, este fondo subirá 4% o 6%. Lo mismo si baja.

La cantidad de ETF apalancados no para de crecer y en octubre de 2025 alcanzó un récord histórico:

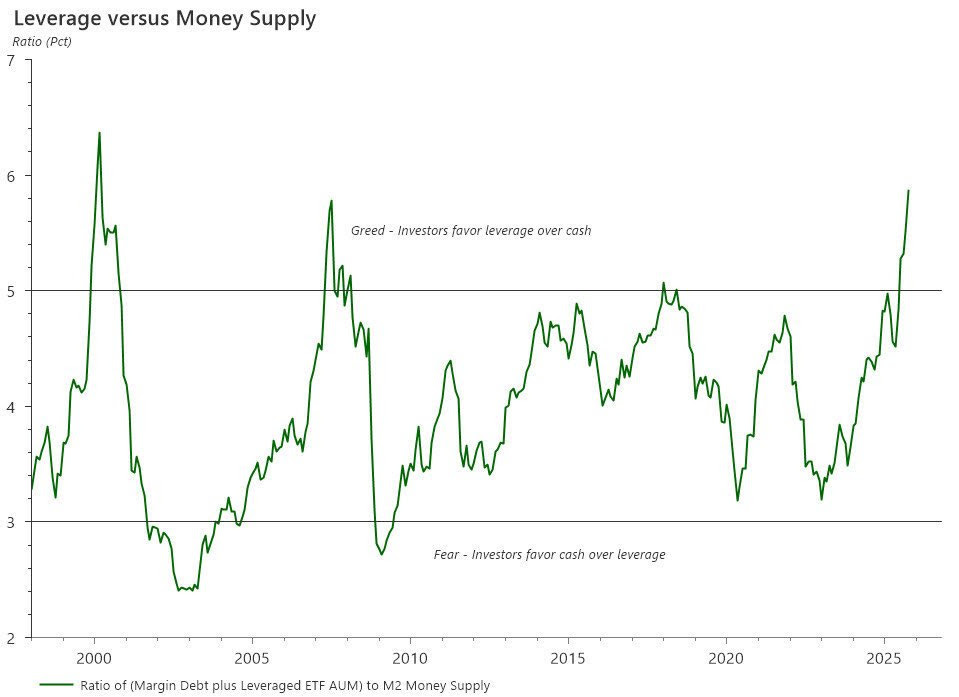

Y alguien puede estar pensando que estamos en un mundo inflacionario, y que la emisión monetaria justifica que los niveles de deuda estén en máximos. En ese caso, veamos qué pasa si tomamos la deuda “margin” y la de los ETFs apalancados, como porcentaje del M2. Es decir como porcentaje de la cantidad de dinero emitido

El mensaje no cambia. Estamos en niveles que típicamente han marcado techos del mercado de acciones en Estados Unidos, y que han sido el disparador de fuertes correcciones, como en la burbuja punto com (2000) y en la inmobiliaria (2008). Una clara señal de alerta.

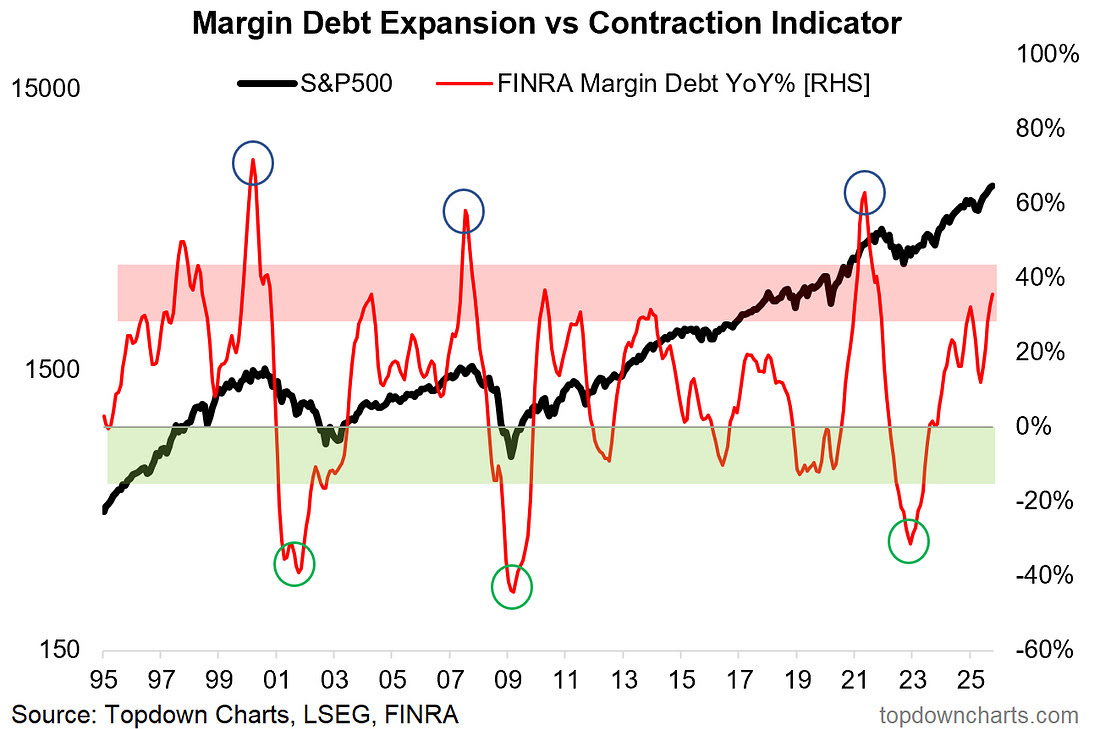

Sumemos un gráfico más: el crecimiento interanual de la deuda “margin”, comparado con la evolución del índice S&P 500 de la bolsa norteamericana. Podemos ver dos puntos:

- Que cuando llega a niveles extremos, el mercado corrige.

- Que aún no estamos en niveles extremos.

El hecho que aún no estemos en niveles extremos es importante, porque nos indica a su vez otras dos derivaciones:

- Que el mercado podría seguir subiendo, inmerso en la actual dinámica.

- Que es fundamental tener una clara ESTRATEGIA de salida, para anticiparse a una posible corrección.

Otro punto a favor para la actual dinámica, es la tasa de interés y su tendencia. Actualmente la tasa de interés es baja, lo que permite que los activos puedan performar por encima del costo financiero, sin demasiada exigencia. Y a su vez, la tasa de interés viene bajando. La Reserva Federal de Estados Unidos bajó la tasa de interés de referencia en sus dos últimas reuniones.

Recomendación final: acompañar la tendencia, pero no ignorar las claras señales de CAUTELA. Como decía Benjamin Graham: “La noción de que el atractivo de una acción, es completamente independiente de su precio, es increíblemente absurdo.”